Miltä näyttää vuosi 2024 keskuspankkikapitalismissa?

Vuoden 2023 ennusteeni keskuspankkikapitalismin kehityksestä ei osunut kohdalleen. Tänä vuonna on terästäydyttävä ja käännettävä kaikki kannot paremman tuloksen varmistamiseksi.

Keskuspankkikapitalismi-uutiskirje täyttää tulevana keväänä kolme vuotta. Viime vuonna kirjeen julkaisutahti hidastui vuoden loppua kohti, kun kirjoittajan muut kiireet painoivat päälle. Tästä huolimatta uutiskirjeen tilaajamäärät jatkoivat tasaista nousuaan ja kirjeet keräsivät edellistä vuotta suuremmat lukijamäärät. Eipä voi olla muuta kuin kiitollinen tästä kiinnostuksesta, jota kirjettä kohtaan viime vuonnakin osoititte!

Vuonna 2023 uutiskirjeessä käsiteltiin perinteisten keskuspankkikapitalismiin liittyvien teemojen - esimerkiksi pidemmän aikavälin korkotaso sekä pysyvä taantuma - lisäksi kevään pankkikriisiä ja sen hoitamista, keskuspankkien itsenäisyyttä sekä ajankohtaisia tapahtumia rahoitusmarkkinoilla sekä reaalitaloudessa. Vuoden aikana keskuspankkikapitalismissa alkoi hahmottua melko voimakasta epäsymmetrisyyttä, kun Yhdysvaltojen talouskehitys näytti erkaantuvan Euroopan ja monien Aasian maidenkin talouskehityksestä. Rahoitusmarkkinoilla nähtiin isoja käänteitä ja erityisesti velkakirjamarkkinoilla meno oli kuin vuoristoradassa. Mennyt vuosi jättää jälkeensä monia kiinnostavia taloudellisia ja talouspoliittisia kysymyksiä, joihin vastauksia saadaan vasta tulevaisuudessa tutkimuksen ja yleisemmän talouspohdiskelun saatua kunnolla pureskeltua vuoden 2023 tarjoilemat tulokset.

Mutta se vuodesta 2023 ja katseet eteenpäin vuoteen 2024. Jo perinteeksi muodostuneeseen tapaan yritän tässä Keskuspankkikapitalismi-uutiskirjeen “uudenvuodenkirjeessä” hahmotella alkavan vuoden näkymiä talousjärjestelmässämme. Viime vuonna ennustukseni menivät pahasti pieleen, joten tänä vuonna on pyrittävä tiukentamaan otetta. Erityisesti olen jäljempänä esittämässäni skenaariossa panostanut finanssipolitiikan ja ennen kaikkea Yhdysvaltojen finanssipolitiikan virityksen sekä sen seurausten analyysiin. Viime vuonna nimittäin tämä tekijä pääsi yllättämään minut positiivisesti, minkä vuoksi sorruin skenaariossani turhaan pessimismiin. Uskon, että Yhdysvaltojen finanssipolitiikalla on tänäkin vuonna keskeinen rooli keskuspankkikapitalismin tulemien kannalta. Vaikka finanssipolitiikka on tulevaisuusanalyysissani keskiössä, aloitan pohdinnan kuitenkin rahapolitiikasta ja noudatan näin esityksessäni samaa rakennetta kuin vuosi sitten.

Vuoden 2024 näkymät

Viime vuonna valittelin vuosiskenaariota tehdessäni, että kaikki tulevaisuuteen liittyvä pohdinta tuntuu haasteelliselta, koska maailma näyttää koko ajan olevan niin nopeassa muutoksessa: monet erilaiset dynamiikat sekoittuvat toisiinsa ja niiden vaikutusten erittely havaituista lopputuloksista on vaikeaa. Voisinpa sanoa, että vuoden 2024 osalta tuntemukseni ovat muuttuneet tältä osin. Vaan eivätpä ole. Edelleen fiilis on sellainen, että mitä vaan voi oikeastaan tapahtua ja sillä voi olla keskuspankkikapitalismiin ja taloustulemiin merkittäviä seurauksia. Niinpä ei auta ennustajan muu kuin pysyä nöyränä epävarmuuden määrittämän maailman edessä. Tiukalla analyysilla epävarmuus skenaariosta saadaan kuitenkin kaikkoamaan!

Tarjoilen seuraavaksi kolmeen eri osaan jaettuna minulle todennäköisimmältä tuntuvan skenaarion. Aloitan rahapolitiikan käsittelyllä, siirryn sitten finanssipolitiikkaan ja lopuksi teen yhteenvedon yleisestä taloudellisesta kehityksestä keskuspankkikapitalismissa vuonna 2024, niin kuin sen nyt näen. Yritän kirjoittaa skenaarion niin, että rahapolitiikan, finanssipolitiikan ja yleisen talouskehityksen osiot ovat linjassa toistensa kanssa ja muodostavat keskenään yhden helposti seurattavissa olevan tulevaisuuskuvan alkaneesta vuodesta.

Rahapolitiikka vuonna 2024

Viimeiset kolme vuotta läntisten keskuspankkien harjoittama rahapolitiikka on ollut erittäin suuren mielenkiinnon kohteena. Yleisesti ajatellaan, että ensin keskuspankkien piti estää talouksien romahtaminen koronaviruksen pysäyttäessä tavanomaisen taloudellisen toiminnan vähäksi aikaa kokonaan. Sitten taas piti tukea talouden uudelleenkäynnistymistä. Ja sen jälkeen hillitä käsistä karannutta inflaatiota. Vuonna 2024 ollaan viimein tultu rahapolitiikan näkymissä vaiheeseen, että edelliset tehtävät näyttävät enemmän tai vähemmän onnistuneesti suoritetuilta.

Itse osasin melko hyvin arvata, että vuonna 2022 nähdään “kaikkien aikojen” rahapoliittinen kiristäminen, kun inflaation kiihtyminen näytti yllättävän kaikki vuoden 2021 lopulla. Sen sijaan ajattelin, että jo vuoden 2023 aikana keskuspankit joutuisivat antamaan siinä määrin periksi heikentyneelle taloussuhdanteelle ja työmarkkinatilanteelle, että ensimmäiset ohjauskoron laskut olisivat toteutuneet jo silloin. Tämän sijaan keskuspankit jatkoivat koronnostojaan lähes läpi vuoden ja Fed:n johdolla yrittivät myös viestinnässään takoa markkinatoimijoiden kaaliin “korot korkealla pidempään” -mantraa.

Vielä viime syksynä markkinat näyttivät jossain määrin sisäistäneen kyseisen mantran, ainakin jos pitkien korkojen nousua heinäkuusta marraskuun alkuun voidaan merkkinä siitä pitää. Sen jälkeen kuitenkin markkinakorot (tuottovaateet valtion velkakirjoille) ovat tulleet vauhdilla alas ja nyt monet puhuvat railakkaasta korko-odotusten uudelleen määrittelystä: markkinasignaalien mukaan Fed ja muut suuret läntiset keskuspankit laskevat ohjauskorkojaan vuoden 2024 aikana useampaan otteeseen.

Mutta mitä minä itse ajattelen tapahtuvan rahapolitiikassa kuluvana vuonna? Uusisinko vain viime vuoden ennustukseni, jonka mukaan läntisten keskuspankkien on pakko laskea ohjauskorkojaan, ehkä selvästikin, kannatellakseen taantuman uhkaamia talouksia?

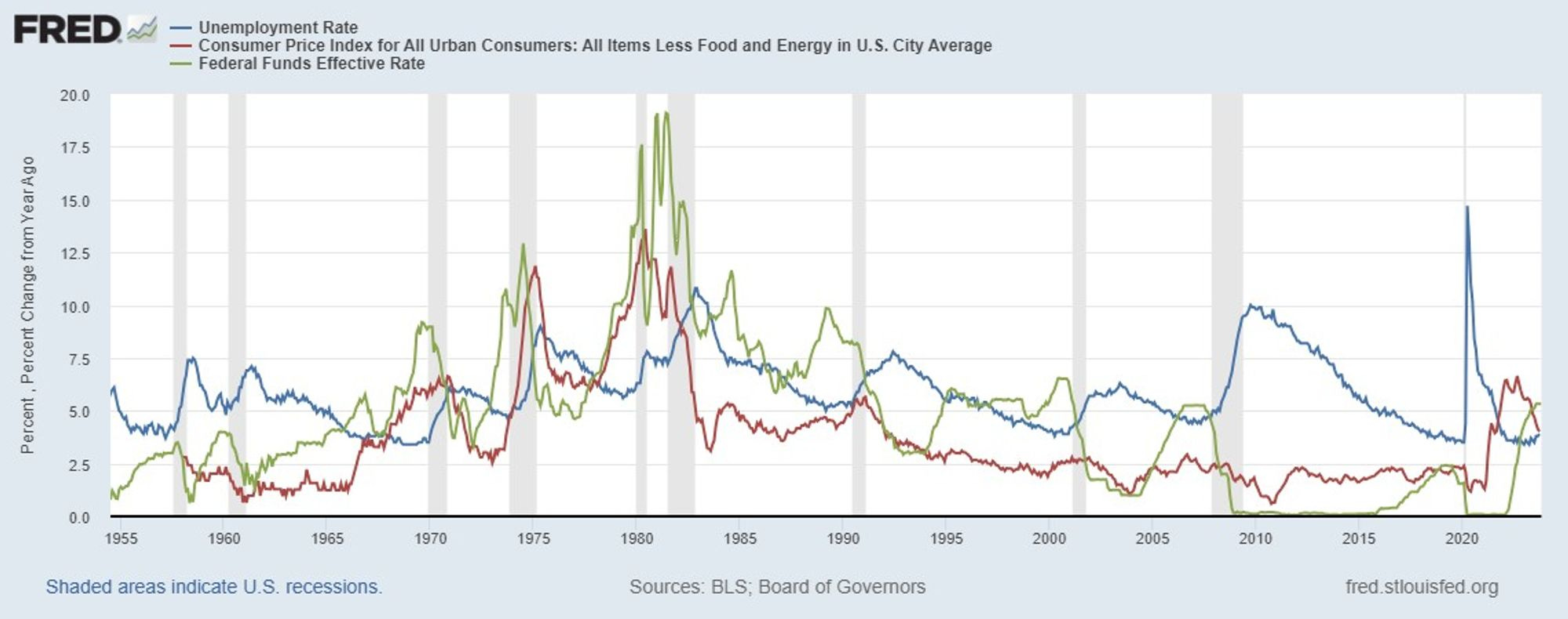

Vuoden aikana minusta on tullut selvästi varovaisempi ennustamaan ohjauskorkojen laskua. Perusnäkemykseni onkin sellainen, että Yhdysvaltojen Fed tekee vuoden 2024 aikana korkeintaan vain muutaman pienen alasuuntaisen korjauksen ohjauskorkoonsa. Suurempaan liikkeeseen ei yksinkertaisesti ole tarvetta ennen kuin maan työmarkkinat selvästi niiaavat. Kun menneitä vuosikymmeniä katsotaan, rajuja korkoliikkeitä alaspäin Fed:ltä on nähty vain silloin, kun työttömyys Yhdysvalloissa on noussut nopeasti. Tämä näkyy oivallisesti seuraavasta kuviosta.

Siitä nähdään myös, että vaikka inflaatio pysyisi jotakuinkin Fed:n tavoitteessa, keskuspankki saattaa siitäkin huolimatta tehdä koronnostoja tai pitää korkoja pitkään ylhäällä, jos työmarkkinoiden tilanne paranee tai jatkuu hyvänä (työttömyysaste laskee tai pysyy matalalla). Eli niin kauan kuin Yhdysvaltojen työmarkkinatilastot näyttävät hyviä lukuja, nähdäkseni ei kannata odottaa Fed:ltä isoja muutoksia ohjauskorkoon. Ja koska seuraavassa osiossa kuvaan sitä, kuinka Yhdysvalloissa finanssipolitiikka tukee työmarkkinoita vahvasti myös vuonna 2024, rahapolitiikan vakaa tila Yhdysvalloissa jatkunee läpi koko vuoden.

Tätä näkökulmaa puoltaa myös se, että korkeasta ohjauskorosta sekä määrällisen tiukentamisen (QT) ohjelmista huolimatta rahoitusolosuhteet Yhdysvalloissa kevenivät läpi vuoden 2023 (ks. seuraava kuva). Eli kun laajasti katsotaan rahapolitiikan vaikutusta rahoitusmarkkinoihin, tällä hetkellä ja tämänhetkisissä tuntemuksissa Fed:n rahapolitiikan linjaa ei voida edes pitää kovinkaan tiukkana. Toki on myös niin, että moniin taloudellisiin toimijoihin korkeat korot ovat vasta alkamassa iskeä, jolloin tähän mennessä tehty kiristys saattaa näkyä viipeellä juuri tulevina kuukausina. Jos tämä vaikutus on riittävän vahva, se saattaa kyllä uhata skenaarioni osuvuutta. Joka tapauksessa keskuspankki on erittäin hyvässä asemassa: jos markkinatunnelmat heikkenevät ja jos reaalitalous alkaa nopeasti heikentyä, se voi alentaa ohjauskorkoaan ja nojata rahoitusolosuhteiden kiristymistä vastaan. Kun vielä inflaatio antoi vuoden 2023 aikana odotettua enemmän periksi, Fed:n asema muodostuu vain entistä paremmaksi. Wait, see and react!

Tästä pääsemmekin takaisin kysymykseen talouskehityksen epäsymmetrisyydestä keskuspankkikapitalismissa. Nimittäin siinä missä Yhdysvaltojen talouden tilanne näyttää varsin mainiolta vuoteen 2024 tultaessa, Euroopassa - sekä euroalueella että Isossa-Britanniassa - taloussuhdanne näyttää voimakkaammin viilentyneeltä. Inflaation putoaminen, työttömyyden nousu ja teollisuuden sekä rakentamisen ongelmat ovat näyttäytyneet Euroopassa rajumpina kuin Yhdysvalloissa, vaikka ei täälläkään vielä toistaiseksi yleistä taloustaantumaa ole tarvinnut julistaa.

Näyttää kuitenkin siltä, että EKP:n ja BoE:n rahapolitiikkatoimet purevat Euroopassa kovemmin kuin Fed:n toimet Yhdysvalloissa (mikä näkyy myös rahoitusolosuhteiden vertailussa), ja finanssipolitiikka Euroopassa on muototutumassa paljon varovaisemmaksi kuin Atlantin toisella puolella. Näin ollen keskuspankit saattavat Euroopassa joutua kohtaamaan heikkenevän työmarkkinatilanteen paljon aikaisemmin ja ehkä voimallisemminkin kuin Fed joutuu. Kysymys kuuluukin, alkaisivatko EKP ja BoE keventää rahapolitiikkaansa ennen Fed:iä?

Pidän edellistä jossain määrin mahdollisena, mutta ehkä kuitenkin arvaukseni on, että Euroopan keskuspankki ja Bank of England eivät mene rahapolitiikan keventämisessä Fed:n edelle - vaikka tämä kostautuisi taantuman syvenemisenä euroalueella ja Isossa-Britanniassa. Yksinkertaisesti tämän voi perustella sillä, että dollarivetoisessa maailmassa Fed vain aina määrää tahdin. Monimutkaisempi perustelu on se, että Fed:n edelle kiirehtiminen tarkoittaisi euron ja punnan kurssin heikentymistä, mikä saattaisi vuoden kuluessa alkaa kiihdyttää inflaatiota uudelleen Euroopassa keskuspankkien tahtotilan ja “uskottavuuden” säilyttämisen vastaisesti. Siksi siis nopeaa rahapolitiikan keventämistä ja ohjauskorkojen laskua ei nähdä myöskään Euroopassa.

Finanssipolitiikka vuonna 2024

Viime vuonna ennusteeni kaatui ennen kaikkea Yhdysvaltojen finanssipoliittikan virityksen ja sen suorahkojen seurausten väärinluentaan. Tänä vuonna olenkin pyrkinyt tekemään läksyni tältä osin huolellisesti ja selvittämään itselleni, millä tavalla finanssipoliittiset toimet eli liittovaltion, osavaltioiden ja paikallishallintojen kulutus, investoinnit ja verotus Yhdysvaltojen kokonaiskysyntään ja sitä kautta taloussuhdanteeseen vaikuttavat.

Analyysini perusteella näyttää siltä, että vuonna 2024 finanssipolitiikka kannattelee edelleen vahvasti Yhdysvaltojen taloutta. Toisin sanoen sekä julkinen kulutus että investoinnit kuin myös julkisten alijäämien kautta tapahtuva yksityisen sektorin nettotulojen kasvattaminen pysyttelevät ainakin samalla tasolla kuin vuonna 2023 ja virallisten ennusteiden mukaan jopa hieman kasvavat (ks. CBO alla). 2010-lukuun verrattuna finanssipolitiikan viritys on huomattavasti elvyttävämpi myös tulevina vuosina (ellei sitten poliittisten suhdanteiden muutos käännä suuntaa yllättäen aivan toisenlaiseksi).

Bidenin hallinnon CHIPS, IRA ja muut ohjelmat puksuttavat eteenpäin myös vuonna 2024 (ja 2025) samalla kun liittovaltion nettokorkomenot pysyvät korkealla tasolla Fed:n korkopolitiikan vuoksi. Jos edellä mainituilla ohjelmilla on edelleen samanlainen yksityisiä investointeja kirittävä vaikutus kuin vuonna 2023 oli, ja jos myös asuntorakentaminen jatkaa viimeaikaista elpymistään, on mahdotonta nähdä Yhdysvaltojen talouden ajautumista taantumaan siten, että työmarkkinoilla tilanne nopeasti heikkenisi. Finanssipolitiikka siis jatkaa Yhdysvaltojen talouden kannattelua ja mahdollistaa myös vuonna 2024 ohjauskorkojen pitämisen lähellä nykyistä korkeaa tasoa (ks. edellinen osio).

Entä sitten finanssipolitiikka vanhalla mantereella? Euroopan koronaelvytysrahat on pian käytetty, samoin Ukrainan sodan seurauksena syntyneet finanssipoliittiset paketit. Euroopan unionin taloussäännöt on uudistettu ja jonkinlainen kevyt talouskuri jatkuu niiden aktivoinnin jälkeen viimeistään vuonna 2025 - ellei sitten uusia syitä erilaisille elvytyspaketeille tässä välissä synny. Isossa-Britanniassa valtapuolueet kilpailevat vaalien lähestyessä “realistisemman talouspuolueen” palkinnosta, ja kaikki tietävät, mitä se tuon maan finanssipolitiikan kannalta jatkossa tarkoittaa. Vanha kunnon Treasury view’n henki jatkaa leijumistaan saarivaltion yllä.

Kaiken kaikkiaan näyttää siltä, että Euroopassa finanssipolitiikka jää elvytyksellisesti selvästi jälkeen Yhdysvaltojen finanssipolitiikasta. Näin ollen rahapolitiikan keventämiselle saattaisikin olla täällä enemmän käyttöä kuin Yhdysvalloissa, mutta kuten edellisessä osiossa ennustin, Euroopan johtavat keskuspankit tuskin tälle tielle lähtevät. Lopputuloksena Yhdysvaltojen ja Euroopan taloussuhdanteiden ja työmarkkinakehityksen tiet erkanevat vuoden 2024 aikana entisestään, mihin erot talousalueiden finanssipolitiikassa tuovat lisämausteensa.

Yleinen taloudellis-yhteiskunnallinen kehitys vuonna 2024

Vaikka monenlaisia geopoliittisia ja laajempia yhteiskunnallisia yllätyksiä saattaa vuoden 2024 aikana tulla, keskuspankkikapitalismissa saatetaan sittenkin viettää vuosi kohtalaisen rauhallisissa ja ennalta-arvattavissa merkeissä. Tässäkin nojaan pitkälti siihen, että Yhdysvalloissa talouteen on löydetty mukava tasapaino, jossa finanssipolitiikka johtaa, rahapolitiikka säestää ja taloudelliset tulemat ovat lopulta kaikkien kannalta aika kivoja. Vaikka Euroopassa ja kehittyvissä talouksissa taloudelliset olosuhteet eivät ole yhtä hyvät ja näkymät yhtä valoisat, Yhdysvaltojen talouden suotuisa kehitys kyllä valuu positiivisena shokkina myös ulkomaille ainakin vientikysynnän ja monien rahoitusmarkkinalohkojen suotuisan kehityksen kautta. Vaikka rahapolitiikka ja kotimainen finanssipolitiikka saattavat esimerkiksi Euroopassa ajaa talouksia taantumaan, Yhdysvaltojen hyvä menestys tasapainottaa osaltaan tätä negatiivista kehitystä.

Yleinen arvaukseni onkin, että vuodesta tulee keskuspankkikapitalismissa ehkä tylsempi kuin monet ovat viime viikkoina odottaneet. Yhdysvallat jatkaa mukavassa korkeasuhdanteessa ja Euroopassa mennään tasaisessa matalasuhdanteessa. Työttömyys esimerkiksi Suomessa ja euroalueella saattaa kasvaa jonkin verran, mutta suurtyöttömyys ja iso romahdus täälläkin vältetään. Korkea inflaatio alkaa läntisissä talouksissa olla muisto vain, mutta deflaatiotakaan ei tarvitse pelätä. Tuloksena on pehmeä laskeutuminen pysyvään matalasuhdanteeseen Euroopassa ja Yhdysvalloissa johonkin vähän parempaan aktiivisemman finanssipolitiikan myötä.

Rahoitusmarkkinoilla nähdään varmaankin melko maltillisia liikkeitä, kun rahapolitiikka pysyy tiukasti ankkurissa. Siinä mielessä sijoittajatkin voivat lähteä vuoteen rauhallisin mielin, sillä vaarana ei ole väärälle laidalle joutuminen, kuten ehkä edellisinä vuosina saattoi olla (ei tietenkään kaikkein taitavimmille kristallipallon lukijoille).

Vuoden aluksi

Vuoden mittainen tulevaisuuskuva on nyt esitetty ja keskuspankkikapitalismin vuosi voi alkaa. Keskuspankkikapitalismi-uutiskirjeen osalta tämä tarkoittaa todennäköisesti hieman leppoisampaa julkaisutahtia, mutta sen voin luvata, että ainakin kerran kuussa jotain uutiskirjeen tilaajien sähköpostilaatikoihin kolahtaa. Pyrin tänäkin vuonna ottamaan kiinni kaikista mielenkiintoisista keskuspankkikapitalismin ilmiöistä, joten jos vuodesta kuitenkin tulee ennustamaani värikkäämpi ja vauhdikkaampi, saatan olla kirjoittamassa kirjeitä enemmänkin kuin tässä kohtaa suunnittelen.

Kiitos vielä kaikille tilaajille menneestä vuodesta 2023 ja oikein hyvää alkanutta vuotta 2024! Kun on näin mukava ja aktiivinen yleisö, jaksaa kirjeitä edelleen kirjoittaa ja lähettää. Jatkakaa samaan malliin!