Perjantaikirje: Halvan rahan aika jatkuu?

Halvan rahan aika ei ehkä koskaan loppunutkaan.

Olen viime aikoina hahmottanut talousdiskurssin, jota voitaisiin nimittää "halvan rahan aika on nyt ohi" -diskurssiksi. Tämän diskurssin loi koronapandemian jälkeen laukalle lähtenyt inflaatio ja keskuspankkien raju rahapoliittinen vastaus siihen. Kun ohjauskorot ja niiden osoittamana markkinakorot ovat vuoden 2021 jälkeen nousseet selvästi, monet talouden kommentaattorit ja pääkirjoitustoimittajat ovat päässeet toteamaan: "Ikuiseksi luultu halvan rahan aika on viimein tullut päätökseen, rahalla on taas hinta, nollakorot ovat muisto vain (mistä me aina varoitimme).”

Kun usein katselen historiallisia tilastoja, en ole voinut välttyä tuntemukselta, että edellinen diskurssi ei ole kaikilta osiltaan empiirisesti perusteltu. On toki totta, että keskuspankit ovat suorittaneet kovimman rahapolitiikan kiristämisen ihmismuistiin. Lyhyessä ajassa ohjauskorot ja niiden perässä lyhyet markkinakorot on hilattu nollan tuntumasta 5 prosentin tasolle. Tässä mielessä toki halvan rahan aika on ohi. Mutta jos katsotaan vähänkin pidempiä markkinakorkoja, mitään merkittävää muutosta korkotrendissä ei oikeastaan ole tapahtunut.

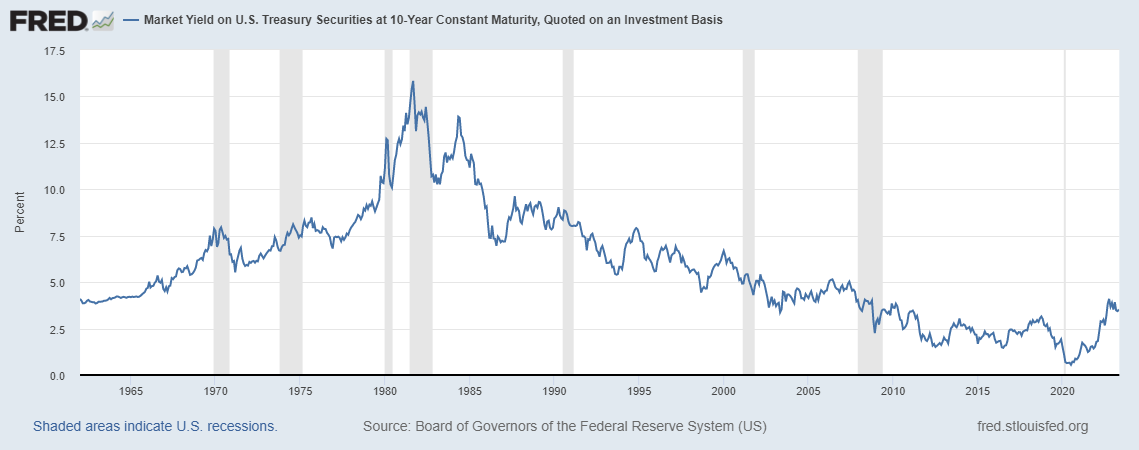

Otetaan esimerkiksi niinkin keskeinen ja tärkeä “viitekorko”, kuin Yhdysvaltojen valtion 10-vuotisen velkakirjan korko ja tarkastellaan sen viime vuosikymmenten sekä viime kuukausien kehitystä. Seuraavasta kuviosta nähdään, että 1980-luvulta lähtien nimellinen markkinakorko on pudonnut tasaisesti. 2010-luvulla alitettiin 1960-luvun “halvan rahan kauden” taso ja koronakriisin aikana sukellettiin vieläkin lähemmäs sitä kuuluisaa nollakorkoa.

Koronapandemian jälkeisen nousu- ja korkeasuhdanteen myötä sitten pompsahdettiin 2010-luvun alun korkotasolle - ja 1960-luvun tasolle - mutta näiden aikojen väliin jääneiden vuosikymmenten korkotaso jäi edelleen haaveeksi. Historiallinen tarkastelu siis melko kiistatta osoittaa, että Yhdysvaltojen pitkillä (nimellisillä) markkinakoroilla arvioituna olemme myös viime ajat pysytelleet turvallisesti halvan rahan maailmassa.

Mutta saattaisiko olla niin, että pitkien korkojen huippu ei ole vielä tässä korkosyklissä takana? Vieläkö sijoittajien tuntemukset ja tulevat portfoliopäätökset painaisivat pitkät korot ylöspäin kohti niiden yläpuolelle nousseita ohjauskorkoja ja lyhyitä markkinakorkoja? Tarkastellaan sitä seuraavan edellisestä kuviosta “zoomatun” kuvion avulla.

Kuvion perusteella näyttää vahvasti siltä, että pitkien korkojen nousu päättyi tässä syklissä jo loka-marraskuussa 2022. Sen jälkeen talouden suhdanne on alkanut vähitellen viilentyä ja inflaationäkymät heikentyä, mikä yleensä laskee pitkiä markkinakorkoja. Niin on käynyt tälläkin kertaa. Vaikka keskuspankki on vielä jatkanut ohjauskoron nostojaan, on se käytännössä johtanut enää vain korkokäyrän kääntymiseen, eli lyhyiden korkojen nousuun pitkiä korkoja korkeammalle tasolle.

Viime viikkoina ja päivinä talousdata on kertonut tarinaa yhä edelleen jäähtyvästä suhdanteesta. Keskiviikkona Yhdysvaltojen kuluttajahintojen nousu yllätti hieman alaspäin ja eilen samoin teki tuottajahintojen nousu. Lisäksi torstaina uusien työttömyyskorvausten määrä nousi takaisin lähelle vuoden 2021 lopun tasoa, mitä moni pitää selvänä merkkinä Yhdysvaltojen työmarkkinoiden jäähtymisestä.

Jos suhdanne todella viilenee näin tästä eteenpäinkin, on hyvin todennäköistä, että pitkien korkojen lasku Yhdysvalloissa jatkuu. Kun suhdannejarrutuksen alussakin on ehditty tulla alas jo prosenttiyksikön verran, monien toivomalla pehmeällä jarrutuksella ja laskeutumisella päästäneen pitkissä nimellisissä markkinakoroissa perille ehkä jossain 2010-luvun keskimääräisellä korkotasolla, noin 2 - 2,5 prosentissa.

Jos pehmeän jarrutuksen sijaan tuleekin kova jarrutus ja laskeutuminen, voivat pitkät korot sukeltaa vieläkin alemmaksi. Kun edellä mainittujen datahavaintojen lisäksi viimeiset luottotilastot Yhdysvalloista ja Euroopasta kertovat jo päälle vyöryvästä luottolamasta, kovaa jarrutusta ja laskeutumista ei ole syytä pudottaa pois mahdollisten tulevaisuusskenaarioiden joukosta. Tällöin pitkät korotkin olisivat taas lähellä nollaa, kun keskuspankit joutuisivat reagoimaan voimallisesti - nyt toiseen suuntaan - syvän laman estääkseen.

Tämän kevyen empiirisen tarkastelun perusteella näyttää jokseenkin selvältä, ettei halvan rahan aika koskaan päättynyt eikä sen päättyminen ole myöskään näköpiirissä. Tai ainakin “halvan rahan aika on ohi” -diskurssi joutuu etsimään perustelunsa muualta, kuin pitkien nimellisten markkinakorkojen kehityksestä.