Tuhosiko Bidenomics keskuspankkikapitalismin?

Odotettua voimallisempi finanssipoliittinen elvytys Yhdysvalloissa murtaa keskuspankkikapitalismin perustaa.

Kirjoitin vuoden 2022 helmikuussa uutiskirjeessä keskuspankkikapitalismin empiirisestä koettelemisesta. Silloin näytti siltä, että kaikesta maailmantalouteen liittyneestä epävarmuudesta huolimatta läntiset keskuspankit Yhdysvaltojen Fed:n johdolla tulisivat toteuttamaan erittäin voimakkaan rahapolitiikan kiristämisen. Näinhän sitten lopulta kävikin, kun syksyllä Jackson Holen keskuspankkikokouksessa Fed painoi kaasun pohjaan ja kaikki spekulaatiot keskuspankkien varovaisuudesta rahapolitiikan kiristämisen suhteen saatettiin siirtää syrjään.

Keskuspankkikapitalismin (kapitalismin historiallinen vaihe) hypoteesin mukaan tämänkaltaisen rahapolitiikan kiristämisen olisi pitänyt johtaa melko nopeasti taloudellisten olosuhteiden heikentymiseen ja sitten keskuspankkien perääntymiseen. Nyt keskuspankkien rahapolitiikan kiristystä ja kireänä pitämistä on jatkunut yli vuoden ajan, eikä perääntymisestä ole minkäänlaisia merkkejä. Yhdysvaltojen talous näyttää porskuttavan eteenpäin erinomaisessa vauhdissa ja työmarkkinoiden tilanne on suorastaan päätähuimaavan hyvä.

Tarkoittaako tämä sitä, että keskuspankkikapitalismi oli virheellinen analyyttinen jäsennys tämän hetken kapitalistisesta taloudesta ja että ajatus yksityisen talouden lepäämisestä puhtaasti keskuspankkien ja rahapolitiikan harteilla oli vähintäänkin liioiteltu? Olisiko ollut niin, että yksityisellä taloudella oli koko ajan piilossa kykyä kestää korkeampia korkoja ja välttää samalla pysyvän taantuman (secular stagnation) vitsaukset, jos vain keskuspankit olisivat aiemmin korkeat korot sallineet?

Vaikka tämä saattaakin kuulostaa puolustelulta, joudun vastaamaan edellisiin kysymyksiin kieltävästi. Nähdäkseni keskuspankkikapitalismin empiirinen testaus meni pieleen syystä, jonka nostin esiin jo kyseisessä viimevuotisessa tekstissäni.

Kokeelle ongelmia voi aiheuttaa elvyttävä finanssipolitiikka, mutta nousevat korot ja yleinen varovaisuus varmaankin pitävät poliitikkojen sormet tiukasti kukkaron nyöreillä ja nyörit tiukalla kukkaron ympärillä - vaikka sotavarautumista ja energiakriisiin vastaamista nähdäänkin jossain mitassa. Niinpä pääsemme todistamaan rahapolitiikan ja rahoitusolosuhteiden kiristämistä finanssipolitiikan näkökulmasta jokseenkin neutraaleissa olosuhteissa.

Vuoden 2022 ja 2023 aikana Yhdysvaltojen istuvan presidentin Joe Bidenin mukaan nimetty Bidenomics eli hänen hallintonsa talouspolitiikka kokonaisuudessaan (finanssipolitiikka, teollisuuspolitiikka, työvoimapolitiikka, veropolitiikka jne.) on erottautunut selvästi menneiden kahden vuosikymmenen talouspoliittisesta linjasta maassa. Koronakriisin aikaisten elvytysohjelmien perään on lanseerattu uusia teollisuus- ja yhteiskuntapoliittisia ohjelmia, kuten CHIPS ja IRA, jotka ovat kasvattaneet merkittävästi valtion kulutusta, vähentäneet verotuloja (ollen pitkälti verotukia) ja kannustaneet yksityisiä investointeja monilla toimialoilla.

Kun vielä vuosi sitten ajattelin, että finanssipolitiikka vuonna 2023 keventyy korkeintaan maltillisesti vuodesta 2022, liittovaltion alijäämien kasvu on ollut merkittävää. Osan tästä on saanut aikaan korkojen noususta seurannut nettokorkomenojen kasvu, mutta edellä mainituilla talouspoliittisilla ohjelmilla on ollut merkittävä vaikutus finanssipolitiikan elvyttävyyden lisääntymiseen.

Eli kun vielä viime lokakuussa keskuspankkikapitalismin empiiristä testausta edellisen kerran arvioidessani totesin, että finanssipolitiikka tuskin tulee liikaa sotkemaan kokeilua, en olisi voinut olla paljon enempää väärässä. Finanssipolitiikan vapautuminen ei todellakaan jäänyt marginaaliseksi.

Se, että finanssipolitiikan liiallinen aktivoituminen elvytykseen uhkaa tälläkin hetkellä jollain tavalla keskuspankkikapitalismin empiiristä testausta, saattaa puhua tämän jälkimmäisen skenaarion puolesta. Vielä kuitenkin finanssipolitiikan vapautuminen on ollut liian marginaalista, jotta keskuspankkikapitalismin tappio voitaisiin julistaa.

Tästä yhtenä tulemana on ollut se, että lähes kaikkien rahoitusmarkkinatoimijoiden vuoden 2022 lopulla odottama Yhdysvaltojen vuoden 2023 taantuma on jäänyt tulematta ja juuri nyt talouden suhdanne vaikuttaa varsin vahvalta. Kesän aikana Bidenomicsin menestyksen ylistys ja kiittely onkin levinnyt myös demokraattipiirien ulkopuolelle.

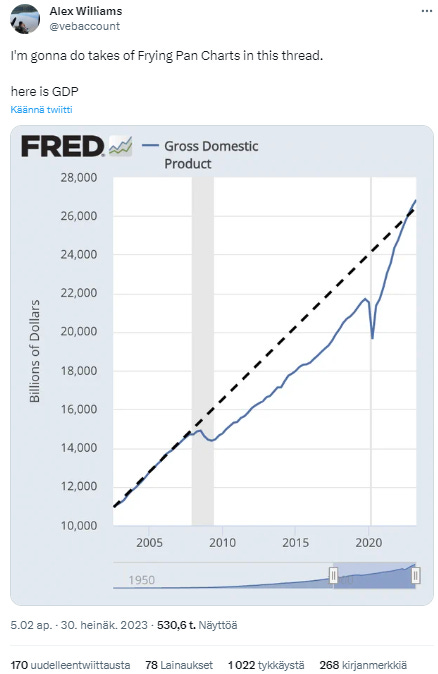

Yksi tässä kiittelevässä keskustelussa paljon näkyvyyttä saanut huomio on Employ American (verraton voittoa tavoittelematon taloustiedon tuottaja) Alex Williamsin paistinpannukuvio, jonka pointtina on kuvata, kuinka Bidenin hallinnon edellisten presidenttien hallintojen kriisivastauksia ja finanssipoliittista linjaa selvästi elvyttävämpi ote on tuonut myös tuloksia. Paul Krugmankin tarttui positiivisessa hengessä Williamsin havaintoon New York Timesin kolumnissaan.

Voimakas finanssipolitiikka (Big Fiscal) on tehnyt paluun ja se saa aikaan positiivisia seurauksia taloudessa (jos toiminnan laadusta ei liikaa välitetä). Näin ollen on myös selvää, että Bidenomics on tuhonnut edellytykset testata keskuspankkikapitalismihypoteesia (talous ei kestä kireää rahapolitiikkaa) empiirisesti.

Voidaan edelleen kysyä, kuten kysyin lainatussa viime vuoden lokakuun tekstissä, onko Bidenomics tuhonnut myös keskuspankkikapitalismin eli onko finanssipolitiikka vapautettu lopullisesti tai ainakin pidemmäksi aikaa koirankopista. Yksi keskuspankkikapitalismin määritelmän peruspilareistahan on nimittäin se, että finanssipolitiikka pidetään kireänä, jolloin talouden kannattelu jää lähes kokonaan rahapolitiikan ja keskuspankkien varaan.

Vastaukseni tähän vakavampaan kysymykseen on myös kielteinen - ainakin toistaiseksi. Ensinnäkin on niin, että vaikka Bidenin hallinto on saanut neuvoteltua läpi merkittäviä talouspoliittisia ohjelmia vaikeassa poliittisessa tilanteessa, demokraattien valta-asemat eivät todennäköisesti mahdollista vastaavia ohjelmia jatkossa. Jo viime kevään otatus velkakaton nostosta osoitti sen, että republikaanit ovat taas tiukentamassa talouslinjaansa, mikä patoaa uudet ohjelmat ja myös nykyisten laajentamisen. Lisäksi esimerkiksi Bidenin ehdotus opintolainojen anteeksiannosta joutui vastatuuleen republikaanivetoisen korkeimman oikeuden asettuessa sitä vastaan kesäkuussa.

Toinen perustelu kielteiselle vastaukselle on se, ettei Bidenomics nykyisessä laajuudessa riitä “koko maailman finanssipolitiikaksi”. Toisin sanoen Yhdysvaltojen talouspoliittiset ohjelmat eivät luo riittävää kokonaiskysyntää pitääkseen muut maailman talousalueet samanlaisessa suhdannevedossa kuin Yhdysvaltojen talouden. Jos ja kun muilla talousalueilla, kuten Euroopassa ja euroalueella, finanssipolitiikan viritys jää paljon niukemmaksi, keskuspankkikapitalismin perustekijät säilyvät olemassa: ilman elvyttävää rahapolitiikkaa taloudet ajautuvat taantumaan, työmarkkinoiden tilanne alkaa heikentyä ja keskuspankkien on jälleen käännettävä kurssiaan.

Kun energiakriisiäkään ei ole vielä Euroopassa voitettu, niukasta finanssipolitiikasta seuraa muitakin ongelmia kuin heikko suhdannekehitys. Jos rahapolitiikkaa joudutaan niukan finanssipolitiikan vuoksi keventämään muualla ja Yhdysvalloissa rahapolitiikka pysyy kireänä, dollari alkaa taas vahvistua ja muut talousalueet saavat taakakseen tuonti-inflaation, kuten vuoden 2022 aikana. Näin keskuspankit ajautuvat aitoon stagflaatio-ongelmaan (ehkä pahimpana esimerkkinä tästä juuri nyt on Bank of England) - rahapolitiikka on pakko pitää kireänä, mikä viilentää suhdanteen muttei vie inflaatiopaineita.

Aivan puhdasta keskuspankkikapitalismin empiiristä testiä ei Venäjän hyökkäyssodan ja energiakriisin vuoksi pystytä Euroopassakaan toteuttamaan, mutta finanssipolitiikan näkökulmasta se onnistuu täällä Yhdysvaltoja paremmin. Ilman keskuspankkien tukea yksityinen talous uhkaa kurjistua ja taloudellinen aktiviteetti hiipua merkittävästi (mitä energiakriisi vahvistaa). Täten jäljelle jää enää johtopäätöksen vetäminen: elämme edelleen Euroopassa keskuspankkikapitalismissa. Eikä Bidenomics ehkä onnistunut tuhoamaan tätä kapitalismin historiallista vaihetta myöskään Yhdysvalloissa, vaikka vakavan haasteen sille onkin esittänyt.

Kiitos erinomaisen ajankohtaisesta julkaisusta. The Economistin uudessa makropodissa oltiin aika samoilla linjoilla. Vaikka eivät vielä tunnekaan keskuspankkikapitalismikäsitettä, olivat sitä mieltä, että empiirinen rahapolitiikan testi ei ole nyt puhdas, koska Bidenin fipo vei pahimman terän haukkamaisuudelta. Viimeisiä johtopäätöksiä olivat kuitenkin arkoja vetämään vielä.

Tuo Euroopan ja USA:n tarkempi vertailu kiinnostaisi. Saisitko tehtyä jonkinlaista euroalueen fipo-virityksen vertailua jenkkien liittovaltiotason viritykseen? Keskuspankit tuntuvat vetävän aika samalla kaavalla, mutta miten paljon tiukempaa euroalueen finanssipolitiikka on verrattuna Bidenomicsiin? Osittain kysymys on tietydti myös siitä, miten EU lopulta onnistuu vastaamaan IRAan ja muuhun Bidenin teollisuuspolitiikkaan.