Perjantaikirje: sektoritilit ja nettoluotonanto/-otto

Velkakeskustelu velloo Suomessa jälleen isona möykkynä. Sektoritileistä saa perspektiiviä.

En ole juurikaan kirjoittanut uutiskirjeessäni Suomen taloudesta ja talouspolitiikasta, mutta tänä perjantaina teen poikkeuksen. Syy siihen on yksinkertainen. Viime viikkoina suomalainen velkakeskustelu on jälleen ryöpsähtänyt silmille. Silmiä ei voi ummistaa. Suomen hallituksen kehysriihessä päättämä menokehysten ylitys, vuoden 2022 valtion talousarvion korjailut ja yleinen suomalainen nihkeä (julkinen) velkasuhde ovat olleet tällä kertaa keskustelun sytykkeinä. Ja tosiaan, kylläpä se roihuaakin.

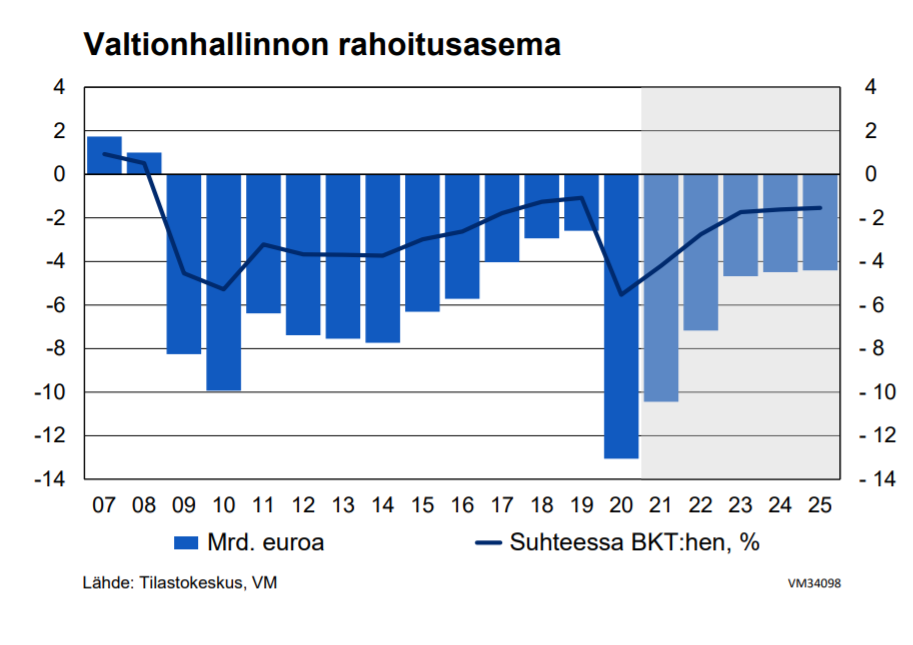

Kuten menneisyydessäkin, myös nyt keskeinen tarkastelupiste on ollut valtionsektorin alijäämä - joka tietysti melko suoraan kääntyy myös valtionhallinnon velanotoksi. Yleinen tapa lähestyä asiaa julkisessa keskustelussa on esittää seuraava valtiovarainministeriön tuoreen talousennusteen kuvio valtion toteutuneista ja tuleville vuosille ennustetuista alijäämistä, ja aloittaa päivittely. Siitä voi tehdä vielä vakavampaa muistuttamalla, että kun ikäsidonnaiset menot kasvavat tulevaisuudessa vauhdilla väestön ikääntymisestä johtuen, alijäämät vielä entisestään kasvavat. Koska julkinen velka on ongelma sinällään, näin ei voi jatkua!

Monet uutiskirjeen lukijat ja minut Raha ja talous -blogista muistavat tietävät, että oma suhtautumiseni julkiseen velkaan on paljon pragmaattisempi. Näkökulmani voi summata varmaankin niin, että minkään yksittäisen institutionaalisen sektorin tai pienemmän talousyksikön velkaantuminen ei ole sinällään ongelma. Kun tietyt edellytykset toteutuvat, sektori voi kantaa suuriakin velkakuormia ja velka-asteita, mutta vastaavasti jos ne eivät toteudu, vähäinenkin velkataakka saattaa olla murskaava. Pitää siis aina nähdä ja ymmärtää konteksti ja kokonaisuus, kun puhutaan alijäämistä ja velasta.

Suomessa keskustelu velasta ja ennen kaikkea julkisesta velasta on ottanut sellaiset uomat, että on lähes mahdotonta lähestyä esimerkiksi juuri valtionvelkaa muuten, kuin moralisoivasta näkökulmasta. Kansalaisilta kysytään tasaisin väliajoin, huolettaako velka. Julkinen keskustelu on pullollaan voivottelua ja pelottelua. Velkakello tikittää seinällä vaalikeskusteluissa. Puhutaan 1990-luvun lamasta, Kreikan kriisistä ja kehittyvien talouksien velkakriiseistä, eikä suostuta kysymään, mikä aidosti on Suomen tilanne velkakestävyyden ja vaikka valtiosektorin maksukyvyn suhteen (ja mitkä tekijät sen todellisuudessa määrittävät).

Olen usein aiemminkin yrittänyt kuvata edellä mainittua kokonaisuutta kansantalouden tilinpidon sektoritilien ja rahoitustilien avulla. Niiden avulla on mahdollista katsoa yhtä aikaa sitä, mitä yhden talouden sektorin alijäämä (nettoluotonotto) tarkoittaa muiden sektoreiden osalta. Tällaista tarkastelua on aiemmin pyritty dissaamaan eri tavoin, esimerkiksi hokemalla, että kyseessä on tilastoidentiteetti, joka ei selitä mitään (eli ei kerro taloudellisista vaikutussuhteista).

Se on tietenkin täysin selvää, etteivät sektoritilit kerro mitään siitä, millaisten todellisuuden dynamiikkojen kautta ne ovat muodostuneet, koska kyseessä on osa tilastojärjestelmää (kansantalouden tilinpito), joka ei sinälläänkään selitä mitään, vaan noudattaa omaa logiikkaansa. Mutta tämä logiikka ei ole temmattu tuulesta, vaan on ihan aito taloudessa ilmenevä logiikka. Logiikan ydin on siinä, että taloudessa jokaisessa transaktiossa on sekä maksaja että saaja. Eli yhden taloudellisen toimijan meno on aina jonkin toisen tulo (virrat). Ja vastaavasti (varantojen puolella) yhden toimijan velka on aina toisen toimijan saatavaa. Tästä logiikasta ei päästä irti, vaikka kuinka rimpuiltaisiin.

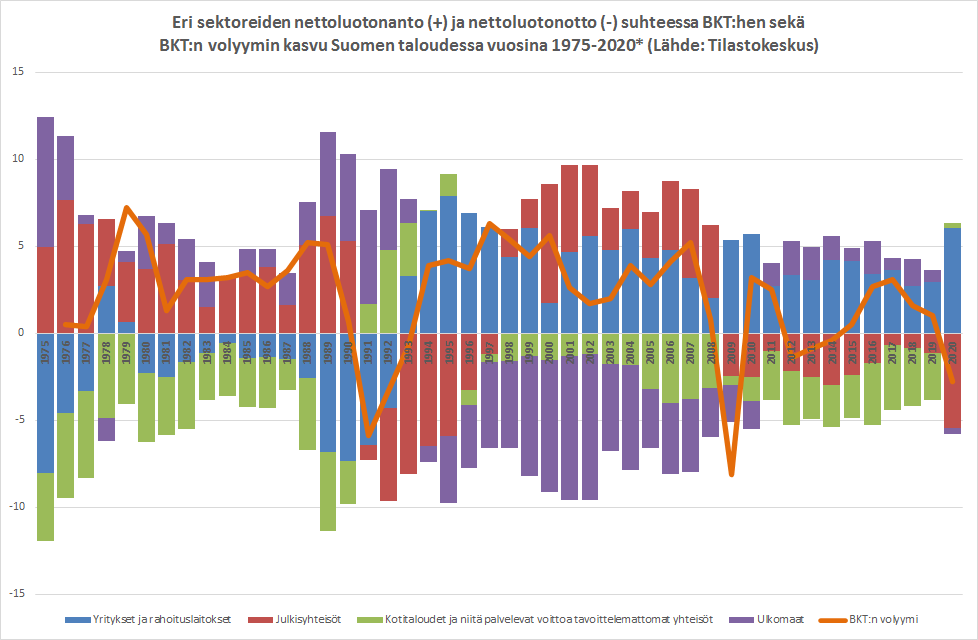

Edellisestä syystä yhden toimijan tai yhden sektorin tarkastelut eivät koskaan anna meille riittävää kuvaa taloudesta - jos siis haluamme ymmärtää sitä kokonaisuutena. Ja kun puhumme velkakestävyydestä, alijäämistä ja ylijäämistä ja niiden vaikutuksista juuri niihin edellä mainittuihin todellisuuden taloudellisiin dynamiikkoihin, meidän on välttämätöntä laajentaa näkökulmaamme. Siksi esitän seuraavaksi samassa kuvassa yhtä aikaa kaikkien Suomen talouden institutionaalisten sektoreiden (tosin osa summattuna) toteutuneet yli- ja alijäämät vastaavasti kuin edellä esitettiin valtionsektorin alijäämä. Lisäksi kuviossa on esitetty BKT:n volyymin kasvu tarkasteluajalla.

Edelliseen valtionhallinnon alijäämää kuvaavaan kuvioon verrattaessa on huomattava, että tämän kuvion palkit vastaavat siinä ollutta viivaa eli velka-astetta. Lisäksi tässä kuviossa valtiosektori on laskettu yhteen paikallishallinnon ja sosiaaliturvarahastojen kanssa. Valtionhallinnon alijäämä kuitenkin keskeisesti määrittää koko julkisen sektorin alijäämää, eli kuvioissa erot alijäämien BKT-suhteissa eivät ole suuret.

Mitä siis näemme nyt? Näemme sen, että viime vuosina kaksi institutionaalista sektoria Suomessa on ollut käytännössä koko ajan nettoluotonottajia eli alijäämäisiä ja kaksi vastaavasti ylijäämäisiä nettoluotonantajia. Alijäämiin ovat päätyneet julkisyhteisöt ja kotitaloudet, ylijäämiin yritykset ja rahoituslaitokset sekä ulkomaat. Käytännössä tämä tarkoittaa sitä, että tarkastelujaksolla (yksi vuosi) julkisyhteisöt ja kotitaloudet ovat maksaneet muille sektoreille enemmän menoina kuin ovat saaneet näiltä tuloja. Yritykset ja ulkomaat ovat siis saaneet enemmän tuloja, kuin ovat maksaneet muille sektoreille menoina. Yksinkertaista.

Koska transaktiot ovat aina kahdensuuntaisia, sektoreiden yhteenlaskettu nettoluotonanto/-otto on aina nolla (0). Se, että kotitaloudet ja julkisyhteisöt ovat olleet alijäämäisiä on mahdollistanut sen, että yritykset ovat voineet säästää ja hiukan myös kaikki sektorit Suomen ulkopuolella. Jos yrityksillä on ollut tavoitteena kerryttää ylijäämiä, mikä usein on yritystoiminnan idea, se on ollut viime vuosina mahdollista siksi, että kotitaloudet ja julkisyhteisöt ovat kuluttaneet tulojaan enemmän.

Kun Nokia oli vielä voimissaan ja Suomen vientiteollisuus muutenkin hyvässä iskussa 1990-luvun alun tapahtumien jälkeen, yrityssektorin ylijäämän mahdollisti ulkomaiden sektoreiden velkaantuminen (Suomen sektoreille). Sitä tapahtui lopulta niin paljon, että myös julkisyhteisöt saatiin pumpattua ylijäämäiseksi Suomessa (toki myös jonkinlaista vyönkiristystä koko 1990-luvun läpi talouspolitiikassa harrastettiin).

Yrityssektori oli edellisen kerran alijäämäinen ennen 1990-luvun alun lamaa. Tämä johtui sen aikaisesta kasvuregiimistä, jossa yritykset investoivat koko ajan himokkaasti (myös valtionyhtiöt) ja investointimenoilla painoivat toimintansa alijäämäiseksi, talouden vahvaan kasvuun ja ulkoisen tasapainon ongelmiin. Devalvaatioita tarvittiin pitkin matkaa ja lopulta ulkoinen velkaantuminen vapautuneiden rahoitusmarkkinoiden olosuhteissa synnytti kaikkien aikojen talouskriisin. Vaikka noina vuosina julkisyhteisöjen ylijäämä oli vahva, talousjärjestelmä ei silti ollut sisäisesti vakaa.

Kuvio osoittaa hyvin, kuinka Suomen taloudessa on eletty vuoden 1975 jälkeen kolmenlaisessa kasvuregiimissä. Investointivetoisessa, vientivetoisessa ja nyt julkistalousvetoisessa. Kaikki ne ovat seuranneet laajemmista taloudellis-poliittis-institutionaalisista kehityskuluista (rahoitusmarkkinat, EU-integraatio, kansainvälinen rahajärjestelmä, yritysten innovaatiomenestys, finanssipolitiikan linja, muiden maiden politiikka jne.), eikä mitään niistä ole varsinaisesti valittu sormia napsauttamalla poliittisesti. Näinhän usein ajatellaan, että hallitus voi helposti päättää, millainen kasvuregiimi otetaan tällä kertaa. Kaikilla regiimeillä on myös ollut hyvät hetkensä ja romahdushetkensä (paitsi julkistalousvetoisella).

Mitä siis kaikesta tästä pitäisi päätellä velkakeskustelun kannalta? Nähdäkseni ainakin se, että yhden sektorin alijäämillä moralisointi kannattaisi heti lopettaa. Tiedän. Tämä on turha toive, mutta joulu lähestyy ja toiveita pitää juuri nyt esittää.

Jos asiaa pohditaan kansantalouden velkakestävyyden, talouden menestyksen ja yhteiskunnallisen kestävyyden näkökulmasta, mielestäni hyvä kysymys on se, millainen sektoreittainen nettoluotonannon/-oton rakenne on juuri noiden tekijöiden näkökulmasta pidemmän päälle optimaalinen. Kun tähän on muodostettu kanta (pitäisikö kotitalouksien ja julkistalouksien säästää enemmän ja yritysten sekä ulkomaiden kuluttaa enemmän hyvän kokonaistilanteen nimissä), voidaan alkaa pohtia sitä, millä keinoilla velkaantumisen sektorirakennetta voidaan aidosti muuttaa.

Siinäkin on nimittäin tärkeä muistaa se, että yhden toimijan meno on aina toisen tulo. Jos vaikka valtion kulutusta ja investointeja leikataan, välttämättä leikataan myös kotitalouksien ja yrityksien tuloja. Tällöin sektorirakenteet eivät välttämättä edes muutu, vaan päädymme vain alhaisemmalle tulotasolle, pienemmän taloudellisen aktiviteetin ja korkeamman työttömyyden tilanteeseen (varsinkin, kun meillä on kaikenlaisia sosiaaliturvalupauksia ihmisille annettuna). Toki kaikessa pitää myös pohtia sitä, mitä laajemmin yhteiskunnassa tavoittelemme ja mitä meidän pitää juuri nyt tehdä kestävän hyvinvoinnin turvaamiseksi.

Millaista rakennetta itse lähtisin tavoittelemaan tässä ajassa? Luulenpa, että sellaista, jossa yritysten ylijäämät pienenevät kasvavien (vihreiden) investointien vuoksi, mikä pienentää julkisia alijäämiä ja kotitalouksien alijäämiä. Kotitalouksien on hyvä vähentää kuluttamista, joten nettoluotonantajaksi kääntyminen olisi tälle sektorille hyvä. Julkisesti järjestettyjen hyvinvointipalveluiden kasvu pitänee julkisyhteisöt jatkossakin vähän negatiivisella jäämällä, ja tarvittavien ympäristöinvestointien myötä tämä alijäämä voi vielä kasvaa. Rahoitusvakauden kannalta Suomen pitää pitää huoli siitä, että ulkomaille maksetaan aina vähemmän tuloja kuin sieltä maksetaan Suomeen, eli vaihtotaseen on siis syytä olla ylijäämäinen - violetti palkki negatiivinen. Jos palkista tulee jälleen suuri, kuten Nokian huippuvuosina, voivat kaikki kotimaan sektorit olla yhtä aikaa ylijäämäisiä. Se varmasti ainakin hetkeksi vähentäisi velkahulinointia.

Ongelma edellisessä on se, että yritysten investointien käyntiin saaminen ei ole helppo tehtävä. Ei myöskään reaalisen kansainvälisen kilpailukyvyn ripeä nostaminen. Koska kulutusnäkymät ovat jatkossa sumeat, on vaikea nähdä, että suuri rakenteita muuttava investointi olisi millekään yritykselle kannattava. Siksi todennäköisesti yritykset istuvat jatkossakin käsiensä päällä. Ehkä siis joudumme menemään tällä rakenteella eteenpäin, ellei muissa maissa sitten investointeja saada vauhdikkaammin käyntiin. Se ainakin parantaisi Suomen vientinäkymiä ja siten julkisen talouden näkymiä, varsinkin, jos meillä on sopivaa teknologiaa maailmalle vietäväksi. Ehkä jopa kaikkien kotimaan sektoreiden yhtäaikainen ylijäämä, todellinen Eldorado, voitaisiin silloin saavuttaa.

Tämäpä omista pohdiskeluistani tältä erää. Ole sinäkin pragmaattinen velkakeskustelija, kerro Keskuspankkikapitalismi-uutiskirjeestä kaverille ja tilaa kirje, jos et ole jo tilaaja. Hyvää viikonloppua!

Tulipahan selväksi! Kiitti, Jussi!

Mielenkiintoinen ja ansiokas artikkeli. Ainoa itselleni haastava kohta on tuo lopussa mainittu viennin hyvää tekevän merkityksen korostaminen, mikä toki on Suomessa aina tapetilla. Koska maapallon tasolla toisen vienti eli tulo on aina toisen tuonti eli meno, niin usein ihmettelen, että minne kaikki valtiot voivat oikein tuotteitaan viedä, jotta kaikkien vaihtotase korjautuisi. Siihenhän me esimerkiksi euroalueella aina kilpailukyvystä puhuttaessa päädymme, että kun vaan vienti vetää, niin ongelmat poistuvat. Mikä on se pohjaton kaivo, jonne vientituotteet voi kipata ja saada sieltä tuloja ilman, että se vastaavasti köyhdyttää/velkaannuttaa muita alueita. Aikoinaan siirtomaakaudella moni emämaa vei omia tuotteitaan alusmaihinsa näivettäen samalla paikallisen tuotannon (esim. Intian tekstiiliteollisuuden) ja rikastui itse samalla. Edelleen esim. maatalouden vientituet vahingoittavat paikallista ruoantuotantoa ja omavaraisuutta monissa Afrikan maissa. Eli tavaranvaihto on luonnollisesti hyvä asia, koska kaikilla valtioilla ei ole samoja raaka-aineita eikä osaamista, mutta se, että viennin avulla laitetaan kaikkien valtioiden taloudet kuntoon, on jokseenkin lyhytnäköistä ja älyllisesti epärehellistä jankutusta. Ellei sitten ajatella, että tärkeintä on, että minun valtioni hyödyy, viis muista. Euroaluella se vain johtaa kuitenkin siihen, että sitten aletaan taas tukea niitä valtioita, joiden vienti ei vedä. Eli ojasta allikkoon.