Stagflaatiosta

Unohda keskustelu sekulaarisesta stagnaatiosta. Sen on korvannut keskustelu stagflaatiosta. Mutta millä todennäköisyydellä näemme stagflaation?

Viimeisten viikkojen aikana talouskeskustelun keskiöön on noussut uusivanha termi - stagflaatio. Se tarkoittaa hitaan talouskasvun ja korkean inflaation yhdistelmää. Pidemmän aikaa talouden kehitystä seuranneet tai taloushistoriaan perehtyneet muistavat termin 1970-luvulta, jolloin se keksittiin kuvaamaan tuolloisia taloudellisia olosuhteita. Miksi stagflaatio on tehnyt paluun talouspohdintoihin juuri nyt?

Se johtuu kaiketi siitä, että monet pitävät jonkinlaista stagflaatio-olosuhdetta tällä hetkellä uskottavana lähitulevaisuuden olotilana. Kun inflaatio on viime kuukausina kiihtynyt ja talouden kasvu puolestaan on alkanut vuoden jälkimmäisellä puoliskolla hidastua monissa keskeisissä talouksissa, ihmiset ovat ynnänneet ykkösen toiseen ykköseen.

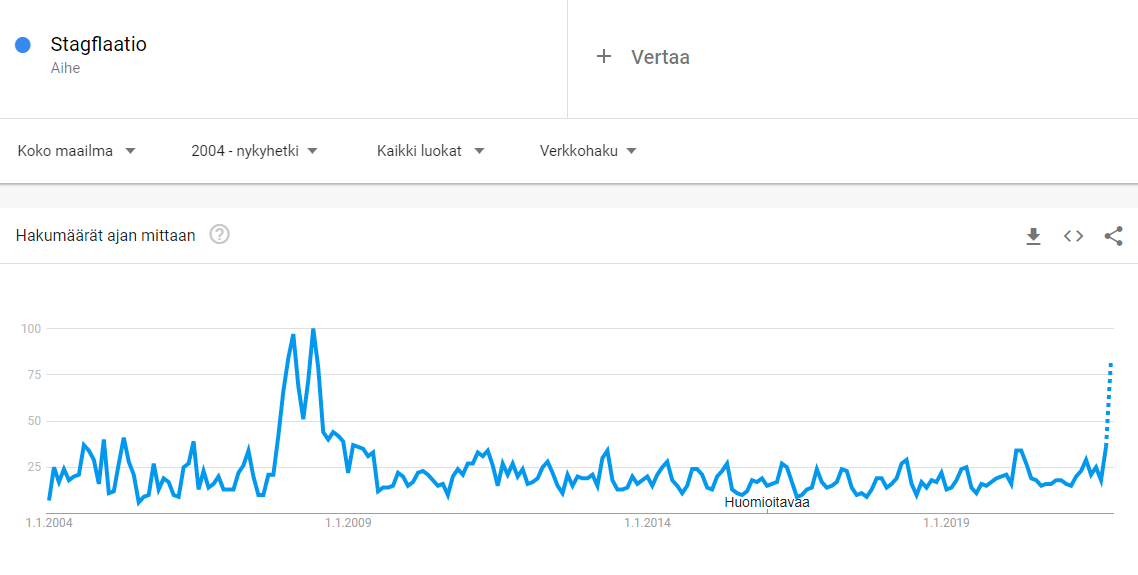

Väitettä (odotusten merkitys kiinnostuksen syynä) voi perustella sillä, että edellisen kerran huoli stagflaatiosta tai ainakin kiinnostus stagflaatiota kohtaan oli yhtä korkealla tasolla vuonna 2008 (Lähde: Google Trends). Silloin globaali finanssikriisi oli puhkeamaisillaan, vahvana usean vuoden ajan jatkunut talouskasvu alkoi hidastua ja ennen kaikkea raaka-aineiden hintojen nousun seurauksena inflaatioluvut olivat korkeammillaan sitten 1990-luvun alun. Eli stagflaatio kiinnostaa silloin, kun sellainen nähdään mahdollisena!

Vaikka vuonna 2008 kiinnostus stagflaatiota kohtaan meni nopeasti ohi, se ei tarkoita sitä, että näin kävisi myös nyt. Koska kapitalistisen talouden instituutiot ovat hyvin toisenlaiset kuin vuosikymmen sitten ja tiedostetut materiaaliset haasteet ovat suurempia kuin koskaan kapitalismin historiassa, taloudelliset olosuhteet saattavat muodostua sellaisiksi, että stagflaatiosta ollaan kiinnostuneita pidemmän aikaa. Miten itse hahmotan tulevien talouden dynamiikkojen ja stagflaation välisen yhteyden?

Vastaan tähän esittämällä skenaarion, jonka eri kohtien pitäisi nähdäkseni toteutua (riittävästi), jotta pääsisimme todistamaan pidempiaikaista stagflaatiota:

Kysyntä maailmantaloudessa ohjautuu jatkossakin koko ajan enemmän hyödykkeisiin, joiden tuotannossa on jäykkyyksiä tai joiden kustannukset esimerkiksi ilmastopolitiikan vuoksi nousevat.

Yksityinen investointihalukkuus pysyy heikkona, ja julkisia investointihankkeita toteutetaan liian varovasti, vaikka tarpeita riittäisi. Kokonaiskysynnän kasvu jää heikoksi.

Koska kulutushyödykkeiden hinnat nousevat, palkansaajat alkavat vaatia suurempia palkankorotuksia. Yritykset suostuvat, mutta pyrkien siirtämään tästä seuraavat kustannukset hyödykkeiden hintoihin. Tästä syntyy keskeinen nimellistä BKT:ta kasvattava dynamiikka, mutta hinnanmuutoksen osuus BKT:n kasvussa on koko ajan suhteessa suurempi kuin volyymin (arvon) muutoksen osuus.

Rahapolitiikkaa kiristetään varovasti, koska inflaatio näyttää pysyvältä, mikä entisestään vähentää yksityistä investointihalukkuutta, mutta ei kuitenkaan niin paljon, että talous vaipuisi taantumaan ja kysyntä-velkadeflaatioon.

Joillakin alueilla ja toimialoilla nähdään vahvaa kasvua ja uusia innovaatioita, mikä kompensoi toisten toimialojen suoranaista romahdusta niin, että kokonaisuudessaan jäädään vähän nettokasvun puolelle.

Arvioin seuraavaksi, kuinka todennäköisenä edellisiä tekijöitä pidän:

Koronakriisin seurauksena syntyneet tarjontakapeikot poistuvat ajan mittaan ja myös kuluttajien preferenssit muuttuvat siten, että kustannuspaine tältä osin hellittää. Mutta ekologiseen kriisiin liittyvät kustannuspaineet ja kulutuksen siirtymät voivat kestää vuosia tästä eteenpäin, jos investointeja vaihtoehtoisen tarjonnan luomiseksi ei saada käyntiin. Ehkä sellainen 50/50-tsäänssi.

Kapitalistisessa rahataloudessa kasvu nojaa investointikysyntään, jota tällä hetkellä kaikkeen liittyvä epävarmuus nakertaa. Myös julkisten investointihankkeiden näkymä on edelleen melko huono, vaikka COP26-kokous saattaa tätä hieman parantaakin, samoin läpimenneet koronaelvytyksen politiikkaohjelmat Yhdysvalloissa ja Euroopassa. Ilmastopolitiikka on joka tapauksessa tässä keskeisessä roolissa. 50/50-tsäänssi.

Palkansaajien neuvotteluasema on heikentynyt viime vuosikymmenet. Sosiaaliturvaakaan tuskin ollaan parantamassa ja minimipalkkoja tuskin ollaan merkittävästi nostamassa monessakaan maassa. Yritysten hinnoitteluvalta globaalissa kilpailussakin on niin ja näin. Molemmilla puolilla palkka-hinta-sykliin lähteminen on mahdollista vain harvoille ja valituille (tietyillä toimialoilla). Ehkä nämä kuitenkin lähtevät ja muut jäävät nuolemaan näppejään. Näin ollen: 50/50.

Rahapolitiikkaa ollaan jo puheissa kiristämässä, mutta teoissa ei niinkään. Jos inflaatio kuitenkin pysyy korkealla, varmasti haukkamaisimmat keskuspankit tekevät kiristyksiä. Varovaisemmat (kuten EKP) taas etsivät selityksiä, miksi ihan vielä ei ole aika koronnostoihin ja taseen supistamiseen. Sanoisin, että 50/50-tsäänssi löytää sopiva balanssi.

Kapitalistinen talous on dynaaminen luovan tuhon talous, eli siirtymiä toimialoilta toisille varmasti tapahtuu. Mutta kumpi voittaa luonti vai tuho? Arvioisin, että 50/50-mahdollisuus sopivalle balanssille.

Eli tuleeko stagflaatio ja puhummeko siitä seuraavat vuodet? Voi olla, että tulee, mutta voi olla tulemattakin. Kauanko jaksamme stagflaatiota odottaa, on hieman eri kysymys. Mutta jos investoinnit globaalisti lähtevät liikkeelle, palaamme todennäköisesti jälleen pohtimaan ylikuumenemisen vaaraa, kuten puoli vuotta sitten. Ehkä sellaisella 50-prosentin todennäköisyydellä.