Olemmeko saavuttaneet makrotaloudellisen tasapainon?

Hullujen vuosien jälkeen olosuhteet kapitalistisessa talousjärjestelmässämme näyttävät tasoittuneen. Tämä pistää miettimään taloustieteellistä tasapainon käsitettä.

En tiedä uutiskirjeen lukijoista, mutta ainakin minulla on ollut viime viikkoina ja ehkä jopa jo kuukausien ajan sellainen tunne, ettei talousjärjestelmässämme tapahdu oikeastaan mitään. Vaikka (geo)politiikka ja yhteiskunnallinen liikehdintä ympärillämme tuntuu jatkuvalta mylläämiseltä sekä lyhyellä että pitkällä tähtäimellä tarkasteltuna, siitäkin huolimatta talous näyttää nyt puksuttavan eteenpäin vakaasti ja suuntaa muuttamatta. Sanalla sanoen, kapitalismin seuraamisesta on tullut viime aikoina kovin tylsää.

Tietenkin korona- ja sotashokin vuosien jälkeen tämä on luonnollinen tunne ja sen aiheuttama reaalitodellisuuden tilanne ehkä jopa jonkinlainen helpotus. Vakauttahan ihmiset taloudellisestikin haluavat ja sitä arvostavat. Jatkuvat käänteet ja pakotettu reagointi niihin on stressaavaa ja kuluttavaa. Ehkä on siis syytä olla tyytyväinen siihen, että ympärillä taloudessa ei oikeastaan tapahdu mitään.

Oli miten oli, taloustilanteen vakaantuminen sai minut pohtimaan taloustieteellistä tasapainon käsitettä. Kuten tiedetään, kyseinen käsite on hyvin keskeinen osa taloustieteen teoreettista rakennelmaa. Markkinoiden ja niistä muodostuvan talouden ajatellaan olevan tasapainohakuisia ja taloudessa ajatellaan aina olevan liikkeellä voimia, jotka pyrkivät kohti erilaisia tasapainoja. Kun tasapaino sitten saavutetaan, tilanne ajatellaan yleensä varsin hyväksi, seesteiseksi ja toivottavaksi. Kuitenkin taloustieteen historiaa tarkastelemalla huomaa nopeasti, että aikojen saatossa tasapaino on saanut taloustieteessäkin hyvin erilaisia merkityksiä. Ei siis ole olemassa yhtä yksiselitteistä määritelmää tasapainolle.

Jaan seuraavassa uutiskirjeen lukijoille omia ajatuksiani tasapainosta ja pohdin sitten niiden kautta, voitaisiinko tätä tämän hetkistä “tylsää” taloudellista olosuhdetta tulkita peräti makrotaloudellisena tasapainona. Vaikka tämä tarkastelu kuulostaa hyvin teoreettiselta, en esitä seuraavia pohdintoja kovin vakavalla mielellä. Tarkoituksena on vain herätellä ajatuksia tämän puuduttavan vakauden keskellä.

Taloustiede ja tasapaino

Vaikka tasapaino tosiaan on erittäin keskeinen käsite taloustieteessä, se on silti edelleen monimerkityksellinen. Tämä johtuu osaltaan siitä, että taloustiede on monipuolinen tieteenala. Yhdenlaiset jäsennykset ja teoretisoinnit todellisuudesta, jotka käyvät hyvin toisten tutkimustehtävien ratkaisuun, eivät sellaisenaan kelpaa toisenlaisesta näkökulmasta taloutta lähestyvien analyysien välineeksi. Mitä laajemmin taloustieteen historiaa tarkastelee, sitä useampia erilaisia tasapainon määritelmiä tietysti löytää. Toki varsinkin taloustietelijöillä voi olla näkemyksiä, joiden mukaan jotkut niistä ovat parempia kuin toiset, mutta jätetään nämä arvotukset tämän tarkastelun ulkopuolelle ja suhtaudutaan käsitteeseen avoimesti.

Yhden uutiskirjeen tarpeisiin ei tietenkään ole syytä lähteä lukemaan koko taloustieteen historiankirjoitusta läpi. Siispä nojaan seuraavassa tarkastelussa aiemmin tuotettuun tiivistykseen, jossa luullakseni on hyvin onnistuttu poimimaan olennaiset taloustieteelliset tasapainon määritelmät tarkasteluun. Luuloni perustuu siihen, että listauksen on tuottanut yksi suurimmin arvostamistani makrotaloustieteilijöistä, vuosi sitten keskuudestamme poistunut Victoria Chick. Tähän mennessä en ole koskaan joutunut pettymään Chickin analyysien perusteita tarkastettuani - oli kyse sitten taloustieteen metodologiasta tai Keynesin talousteoriasta.

Vuonna 2008 julkaistussa taloudellisen tasapainon käsitettä käsitelleessä artikkelikokoelmassa Chick osallistui keskusteluun aiheesta artikkelilla Equilibrium in economics - Some concepts and controversies. Kontribuutiossaan hän käy monipuolisesti läpi kyseisen käsitteen esiintymistä taloustieteen historiassa, ennen kaikkea toki makrotaloustieteen näkökulmasta, joka oli Chickille teoreetikkona aina luontaisin lähtökohta. Chick löytää ainakin seitsemän erilaista ja historiallisesti vaikutusvaltaista määritelmää tasapainolle. Ne ovat:

Valintateoreettinen mikrotaloustieteellinen tasapaino,

market clearing -tasapaino,

tasapaino “lepohetkenä” (a position of rest),

tasapaino prosessin päätepisteenä,

tasapaino samanlaisena toistuvana liikkeenä,

yleisluontoinen tasapainon määritelmä,

tasapaino matemaattisena ratkaisuna.

Näistä kaksi ensimmäistä nousevat valtavirtaisesta ja tänä päivänäkin vaikutusvaltaisesta (uusklassisesta) teoretisoinnista, joissa talous hahmotetaan jonkinlaisena optimointiharjoituksena ja niiden seurauksena syntyvänä markkinatulemana. Tasapaino saavutetaan silloin, kun kaikki toimijat preferenssit ja budjettirajoitteensa yhteensovittaen ovat tehneet valintansa ja järjestelmä on asemoitunut uudelleen näiden valintojen mukaisesti. Yhtä aikaa päädytään siis tasapainoon yksilöiden että järjestelmän tasolla. Tällä tavalla ajateltuna tasapaino on siis kohtalaisen selkeä käsite eli se viittaa tilanteeseen, jossa kaikki “taloudelliset voimat” ovat jo työnsä tehneet. Kuten Chick huomauttaa, tällainen näkemys on erityistapaus kolmannesta tasapainon määritelmästä eli järjestelmän “lepohetkestä”.

Mielestäni optimoinnin ja “markkinaselvityksen” tasapainot ovat analyyttisesti varsin houkuttelevia juuri niiden johdonmukaisuuden vuoksi, mutta taloudellisessa todellisuudessamme, jossa historiallinen aika ja monet kompleksiset valintatilanteet tapahtuvat päällekkäin, sen soveltaminen erityisesti makrotaloudelliseen ajatteluun ei ole kovin helppoa. On vaikea mennä väittämään, että jotain hetkenä olemme saavuttaneet todella sellaisen tilanteen, jossa kaikki optimoinnit olisivat valmiit ja järjestelmä olisi kaikkien markkinoiden osalta lepotilassa odottamassa uusia valintoja. Siksi olisikin myös absurdia väittää, että tämänhetkinen “tylsä” taloustilanne olisi tämänkaltainen tasapaino.

Sen sijaan hieman mielekkäämpää voisi olla sen väittäminen, että olosuhde on nyt yleisemmin ymmärretty "talousjärjestelmän lepohetki”. Chick liittää tällaisen tasapainon ajatuksen Cambridgen taloustieteen isään Alfred Marshalliin ja harmittelee, että hänen yleisempi kantansa on valitettavasti tullut yhdistettyä yksinomaan market clearing -tasapainoon. Marshall nimittäin ajatteli, että hyvin erilaisia “taloudellisia voimia”, ei vain optimointiin liittyviä, tulisi pohtia tasapainoon saapumista analysoitaessa. Marshallilla oli vahvasti mielessään luonnonjärjestelmät, joissa voimat ovat tietenkin hyvin moninaisia - miksei näin olisi myös taloudessa. Tämäkin näkökulma on kuitenkin nykytilanteen selittämiseksi hieman ongelmallinen: voihan olla niin, että erilaiset voimat vain “tasapainottavat” toisinaan niin, että kokonaisuus näyttää meidän talouden tarkastelijoiden mielestä seesteiseltä. Voimien lepo ei siis olisi näin tasapainon välttämätön edellytys.

Lepohetkelle jollain tavalla sisarmääritelmä on tasapainon ymmärtäminen jonkin prosessin päätepisteenä. Chick on löytänyt tämän määritelmään marxilaisesta tai uusricardolaisesta taloustieteellisestä kirjallisuudesta. Näissähän nimenomaan isoja makrokehityskulkuja tai tendenssejä tavataan tarkastella ajassa etenevänä taloudellisten voimien pelinä, joiden voidaan joskus kuvitella tulevan “päätökseen” - ehkä kapitalismin romahdukseen? Vaikka historia voi osoittaa tämän näkemyksen lopulta mielekkääksi, tämän nykyisen olosuhteen jäsentämiseen tämäkään tasapainon käsite ei nähdäkseni sovellu.

Sen sijaan neljäs tasapainon käsite maistuu minulle oikein hyvin. Tasapaino samanlaisena toistuvana liikkeenä tarkoittaa sitä, että dynaaminen, virtaava talous tuottaa jonain historiallisena hetkenä tasaisesti hyvin samanlaisia lopputuloksia eri makrotaloudellisilla ja miksei myös yksityistaloudellisilla mittareilla mitattuna. Tässä tietenkin lähdetään talouden tarkasta ontologisesta (millainen on todellisuus?) kuvauksesta ja hyväksytään se, että talous on kompleksinen, jatkuvien päätösten, ostojen, myyntien, velkasuhteiden luomisen ja tuhoamisen, investointien ja niistä luopumisen, virheiden ja onnistumisten sekä institutionaalisen pysyvyyden määrittämä polkuriippuvainen ajallinen kokonaisuus. Tällaisessa todellisuudessa tasapainon määrittely levon, optimoinnin lopputuloksen tai prosessin päättymisen kautta on tietysti heti aika ongelmallista.

Kun itse pystyn ostamaan edellisen kuvaksen talousjärjestelmämme todellisuudesta, sekä hyväksymään tietyn väljyyden tuollaiselle “stationaariselle tilalle” dynaamisessa taloudessa, voin helposti tulkita nykyistä “tylsyyttä” tällaisena tasapainona. Kuten Chick on tämän tasapainon idean vielä tiivistänyt, tasapaino on kyseinen (makro)taloudellinen tasapaino on “talousjärjestelmän konfiguraatio, joka säilyy, ellei sitä häiritä”. Tietyt taloudelliset prosessit siis pysyvät jokseenkin sellaisenaan voimissaan ja vaikuttavat talouden tulemiin tänään samoin kuin eilen ja huomenna samoin kuin tänään. Syyt tähän pysyvyyteen ovat moninaisia - yksilön toimintaan liittyviä, institutionaalisia, osittain sattumanvaraisia - mutta keskeistä on, että syystä tai toisesta pysyvyys vallitsee hetkellisesti ja sen rikkominen vaatisi jonkinlaista uutta shokkia (jotka toki viime vuosina ovat tulleet meille kaikille tutuiksi). Kuten Chick huomauttaa, monet makrotalouden suuret nimet Schumpeteristä Keynesiin ovat käyttäneet jokseenkin tällaista tasapainon käsitettä analyyseissaan

Vaikka voittaja tämän tekstin tarpeisiin on jo löytynyt, käydään läpi vielä listan kaksi viimeistä tasapainon käsitettä. Ensimmäinen on sellainen yleinen tasapainon käsite, joka yleisyydessään ei ole kovin käyttökelpoinen, mutta myös samalla kiistämätön analyyttisesti. Toinen eli matemaattinen tasapaino on tietenkin läheistä sukua kahdelle ensimmäiselle tasapainon käsitteelle, ja se on tullut taloustieteessä keskeiseksi tieteen formalisoitumisen ja matematisoitumisen myötä. Sen sijaan, että enää etsittäisiin tasapainoa todellisuudesta, sitä siirrytään etsimään formaalista matematiikan maailmasta erilaisilla teknisillä ratkaisuilla. Tällainen tasapaino voi toki olla kiinnostava ajatusharjoitus, mutta todellisuuden talousjärjestelmän näkökulmasta sen kiinnostavuus ei voi koskaan olla kovin suuri.

Kun näin voittaja eri taloudellisen tasapainon määritelmien joukosta on löytynyt - tasapaino samanlaisena toistuvana liikkeenä (stationaarisena tilana) - voimme seuraavaksi siirtyä empiirisesti tarkastelemaan Yhdysvaltojen talouden tilastojen avulla, olisiko tällainen makrotaloudellinen tasapaino todella saavutettu tässä ajassa (tai jo jokin aika sitten). Tätäkään tarkastelua ei pidä ottaa liian vakavasti ja tulkita tieteelliseksi yritykseksi julistaa Yhdysvaltojen talouden uusi tasapaino. Kuitenkin tällainen talouden jäsentäminen saattaa saada meidät ymmärtämään paremmin sitä, missä makrotaloudessa tällä hetkellä mennään.

Yhdysvaltojen talous ja makrotasapaino?

Katsotaan siis seuraavaksi tiettyjen talouden tilaa kuvaavien tilastosuureiden kautta, olisiko mahdollista julistaa uusi tasapaino (stationaarinen tila) Yhdysvaltojen talouteen. Olen valinnut tarkasteluun myös talouspolitiikan virityksestä kertovia suureita, jotka luonnollisesti ovat “markkinatulemien” rinnalla tärkeitä makrotaloudellisen kehityksen ja siten myös mahdollisen makrotaloudellisen tasapainon kannalta. Tilastokuvat on poimittu keskuspankki Fed:n mainiosta FRED-tietokannasta yhtä lukuun ottamatta.

Järjestyksessä tarkastelemani tilastomuuttujat ovat seuraavat:

finanssipolitiikan viritystä kuvaava liittovaltion (julkisen talouden) alijäämä

rahapolitiikan vaikutusta markkinakorkoihin kuvaava 2-vuotisen valtion velkakirjan tuottovaade

rahapolitiikan vaikutusta kuvaava rahoitusolosuhteiden indeksi

reaalinen sekä tavaroihin että palveluihin kohdistuva kulutuskysyntä

kansainvälisten tarjontaketjujen tilaa kuvaava indeksi (New York Fed)

pohjainflaatio

työttömyysaste

työllisyysaste (25-54-vuotiaat)

Tarkastellaan kaikkia muuttujia viimeisen viiden vuoden ajanjaksolla, jotta myös koronakriisiä edeltänyt tilanne tulee hahmotettua.

Kuvio 1. Yhdysvaltojen liittovaltion alijäämä vuosina 2019-2024 (Lähde: FRED)

Kuviossa 1 on esitetty Yhdysvaltojen liittovaltion budjetti(ali)jäämän kehitys. Kuviosta nähdään, että koronakriisin aikana nimelliset alijäämät kasvoivat valtaviksi, mutta koronan väistettyä julkinen talous kääntyi hetkeksi jopa ylijäämäiseksi. Vuoden 2022 kesästä lähtien alijäämät ovat kuitenkin jälleen olleet suuria ja jopa suurempia kuin ennen koronakriisiä. Tähän tulemaan ovat vaikuttaneet ennen kaikkea Bidenin hallinnon suuret finanssipoliittiset ohjelmat (IRA, CHIPS jne.) sekä valtion kiristynyttä rahapolitiikkaa ja korkojen nousua seurannut liittovaltion nettokorkomenojen kasvu. Kun oikein tarkkaan kuviota tuijottaa, on siitä mahdollista löytää jonkinlainen pysyvä ja aiempaa hieman suurempi liittovaltion nimellinen alijäämä kesästä 2022 tähän hetkeen.

Kuvio 2. Yhdysvaltojen liittovaltion 2-vuotisen velkakirjan tuottovaade markkinoilla vuosina 2019-2024 (Lähde: FRED)

Kuviossa 2 on esitetty liittovaltion 2-vuotisen velkakirjan tuottovaade markkinoilla eli tuttavallisesti “Yhdysvaltojen lyhyt korko”. Tämän tuottovaateen on yleensä ajateltu kuvaavan markkinoiden odotuksia keskuspankin ohjauskoron kehityksestä. Jos siis haluamme tietää, miten rahapolitiikka välittyy markkinakorkoihin, katsotaan usein ensimmäisenä tätä muuttujaa ja sen kehitystä. Kuviosta nähdään hyvin sekä rahapolitiikan kevennys koronakriisissä että sen nopea kiristys vuoden 2021 lopulta lähtien. Kuitenkin vuoden 2022 loppukesästä lähtien 2-vuotisen koron tuottovaade ei ole juurikaan liikahtanut, vaan pitänyt keskimäärin kiinni tuolloin saavutetusta hieman yli 4 prosentin tasosta. Jos finanssipolitiikassa näytti tapahtuvan jonkinlainen lukkiutuminen vuoden 2022 kesän jälkeen, näin näyttäisi olevan laita myös rahapolitiikan ja sen markkinavaikutusten osalta.

Kuvio 3. Chicago Fed:n kansallisten rahoitusolosuhteiden indeksi vuosina 2019-2024 (Lähde: FRED)

Kolmas kuvio kertoo rahoitusmarkkinaolosuhteiden kehittymisestä viiden viimeisen vuoden aikana. Tämäkin kuvio paljastaa hyvin rahapoliittisen elvytyksen vuosina 2020-2021 ja sen jälkeisen tiukan rahapolitiikan kiristämisen. Kunnes kesän 2022 jälkeen rahoitusolosuhteet ovat vähitellen lähteneet keventymään. Edellisiin kuvioihin verrattuna rahoitusolosuhteiden “tasapaino” on siis vähittäinen keventyminen, joka on ollut seurausta ennen kaikkea sijoituspiirien näkemyksen kirkastumisesta menneinä kuukausina ja siitä seuranneesta hyvästä kehityksestä osakemarkkinoilla.

Kuvio 4. Reaaliset palveluiden ja tavaroiden kulutusmenot (vuosimuutos) vuosina 2019-2024 (Lähde: FRED)

Kuviosta 4 nähdään kulutusmenojen, palveluihin ja tavaroihin, vuosikasvun muutokset samalla viisivuotiskaudella. Kun korona tuli, tavaroiden kulutus kasvoi rajusti siinä missä palveluiden kysyntä hiipui. Vuoden 2021 alussa meno oli elvytyspakettien ja talouden avautumisen myötä kuumimmillaan, jonka jälkeen ensin tavaroiden kysynnän ja sitten palveluiden kysynnän kasvu vakiintui vuosien 2022 ja 2023 aikana jokseenkin koronakriisiä edeltäneelle tasolle. Kesä 2022 näyttää molempien kulutusmenoerien osalta olleen jonkinlainen käännekohta, jonka jälkeen “vanha kasvu” jälleen saavutettiin - palveluiden kysynnän kasvun tasaisesti hiipuessa ja tavaroiden kiihtyessä rajuja vuosia seuranneesta kasvualhosta.

Kuvio 5. Global Supply Chain Pressure Index (GSCPI, keskihajonta) vuosina 2019-2024 (Lähde: New York Fed)

Viides kuvio kertoo siitä, miten tavarat ovat liikkuneet globaaleissa tarjontaketjuissa viime vuosina. Koronan myötä tarjontaketjut tunnetusti kärsivät rajusti ja niinpä painetta piisasi vuosien 2020 ja 2022 välisenä aikana melkoisesti. Kuitenkin vuoden 2022 lopulla alettiin saavuttaa taas pitkän aikavälin keskiarvoja indeksiluvun osalta ja vuonna 2023 tilanne muuttui hetkeksi jopa korona-aikaa paremmaksi. Juuri nyt mennään mukavasti pitkän aikavälin keskiarvossa. Jonkinlaista tasapainovibaa tästäkin mittarista on koettavissa!

Kuvio 6. Kuluttajahintaindeksi, poistettuna ruoan ja energian hintamuutokset vuosina 2019-2024 (Lähde: FRED)

Kuvio 6 on varmasti tullut monille uutiskirjeen lukijoista tutuksi menneinä vuosina. Siitä nähdään Yhdysvaltojen pohjainflaation vuosimuutos vuodesta 2019 vuoteen 2024. Ensin tuli koronan ja talouden sulkeutumisen myötä hintojen nousun merkittävä hidastuminen, sitten kysyntäsiirtymien, talouspoliittisen elvytyksen, tarjontahuolien, yritysten hinnoitteluvallan ja monen muun syyn myötä merkittävä nopeutuminen. Kesästä 2022 eteenpäin vuorossa on taas ollut inflaation hidastuminen, joka oli ensin nopeampaa ja viime kuukaudet rauhallisempaa. Suunta on kuitenkin ollut selvä: alaspäin.

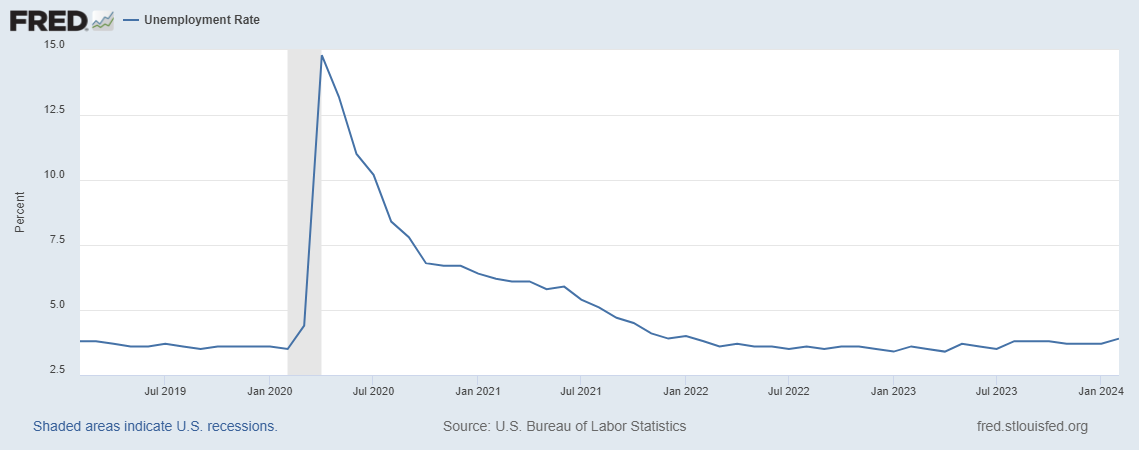

Kuvio 7. Työttömyysaste Yhdysvaltojen taloudessa vuosina 2019-2024 (Lähde: FRED)

Kuvio 7 on ensimmäinen kahdesta valitsemastani työmarkkinakuviosta. Se kuvaa Yhdysvaltojen työttömyysastetta vuosina 2019-2024. Kuviosta näemme, että koronapiikin jälkeen suoranainen täystyöllisyystaso saavutettiin vuoden 2022 lopulla ja vuoden 2023 alussa, jonka jälkeen työttömyysaste on vakiintunut matalalle tasolle ja hieman saavutetuista pohjista noussut. Mutta jos tasapainoa oltiin etsimässä, niin siinä on todellakin viitteitä sellaisesta.

Kuvio 8. 25-54-vuotiaiden työllisyysaste Yhdysvaltojen taloudessa vuosina 2019-2024 (Lähde: FRED)

Jokseenkin samanlaista tarinaa kertoo kahdeksas ja viimeinen kuvio, jossa on kuvattu niin sanotusti “elämänsä etsikkoaikaa” ikänsä puolesta elävien eli 25-54-vuotiaiden yhdysvaltalaisten työllisyysaste. Myös työllisyysasteella arvioituna jonkinlainen tasaantuminen tapahtui koronavuosien jälkeen vuoden 2022 aikana. Tällä hetkellä työllisyysaste on suurin piirtein samalla tasolla kuin kesällä 2022, vaikka sen jälkeen hieman korkeammalla käväisikin. Isoa muutosta työllisyysasteessa ei kuitenkaan ole nähty ja tasapainon etsijälle se on tietysti miellyttävä uutinen.

Mutta vedetään vielä yhteen: kuinka etsinnässä kävi? Nähdäkseni voimme melko uskottavasti esittää, että jonkinlainen tasapaino Yhdysvaltojen taloudessa löytyi vuoden 2022 aikana ja kyseisen vuoden loppupuolelta alkaen tietyt tulemat ja tendenssit ovat olleet enemmän tai vähemmän pysyviä:

Liittovaltion alijäämä on vakiintunut koronavuosia korkeammalle (nimelliselle) tasolle (myös alijäämä suhteutettuna BKT:hen on suurempi kuin 2010-luvulla keskimäärin).

Markkinakorot ovat jämähtäneet selvästi korkeammalle tasolle kuin missä ne olivat ennen koronavuosia.

Rahoitusolosuhteet ovat edellisestä huolimatta keventyneet vähitellen vuodesta 2022 lähtien.

Kulutusmenojen reaalinen kasvu on palannut koronavuosia edeltäneelle uralle sekä tavaroiden että palveluiden osalta.

Tarjontaketjuihin kohdistuva paine on hellittänyt ja palannut koronavuosia edeltäneelle tasolle.

Inflaatio hidastuu vähitellen koronakiihdytyksen huippuluvuista.

Työttömyysaste on jämähtänyt “täystyöllisyystasolle”.

Työllisyysaste 25-54-vuotiaissa on niin ikään tasaantunut korkealle tasolle.

Tällaisten tulemien määrittämä on siis nähdäkseni se “stationaarinen tila”, joka Yhdysvaltojen taloudessa tällä hetkellä vallitsee. Kun sitä punnitaan aiempien vuosikymmenien tilanteeseen ja esimerkiksi globaalin finanssikriisin jälkeisiin vuosiin, niin sehän näyttää erityisesti työmarkkinatulemien näkökulmasta varsin hyvältä.

Tulevaisuuden pohdintaa

Vuoden 2022 puolivälistä lähtien Yhdysvaltojen talous näyttää siis löytäneen jonkinlaisen mukavan kulku-uran, jossa samanlaiset tulemat toistuvat niin talouspolitiikan kuin talouden suorituskyvyn näkökulmasta katsottuna. Ainakin lyhytaikainen tasapaino, samanlaisena toistuvana liikkeenä ymmärrettynä, voidaan näin ollen julistaa. Mieleen nousee tietysti heti julistamisen jälkeen kysymys, voisiko tällainen “tasapaino” jatkua tästä eteenpäinkin ja jos voi, niin kuinka pitkään.

Kuten koronavuosina opimme, talouden junnaavalle kehitykselle ulkopuoliset shokit voivat suistaa talouden tällaisesta tasapainotilasta äkistikin. Kun maailman nykymenoa katsotaan, ei varmastikaan voida sulkea pois sellaisia käänteitä, jotka tällaisen järkähdyksen voisivat jo lähivuosina tuottaa.

Ehkä mielenkiintoisempi kysymys on kuitenkin se, onko tämä nyt saavutettu “tasapaino” sisäisesti kestävä eli saattaisiko olla niin, että siihen oleellisesti liittyvät dynamiikat voivat endogeenisesti suistaa talouden pois saavutetusta stationaarisesta vakauden tilasta. Ensimmäisenä tulee tietysti mieleen rahapolitiikka ja korkeiden korkojen vaikutus talouteen. Onhan jo pitkään ennustettu, ettei talous voi nyt saavutettua korkotasoa määräänsä kauemmin kestää. Itsekin olin pitkään tätä mieltä, kunnes minun oli pakko uskoa aktiivisen finanssipolitiikan todella palanneen Yhdysvaltoihin Bidenin hallinnon harjoittaman talous- ja teollisuuspolitiikan myötä.

Nyt tilanne on näyttäytynyt minulle siltä, että kaikki se jarrutus, jonka rahapolitiikka esimerkiksi yksityisiin investointeihin ja kulutukseen saa aikaiseksi, tulee vähintäänkin kompensoitua (jos ei jopa ylitettyä) finanssipoliittisin toimin. Näin ollen en pitäisi lainkaan ihmeellisenä, jos saamme todistaa nyt havaittua tasapainoa vielä jonkin aikaa. Tietysti Yhdysvaltojen tulevat vaalit ovat yksi keskeinen viitepiste, jonka jälkeen tasapainon säilyttämisen mahdollisuutta pitää arvioida uudestaan. Jos vaalitulos kuitenkin lasketaan taloudelle ulkopuolisten eli eksogeenisten shokkien joukkoon, sisäsyntyisesti saavutettu vakaus ei silloinkaan murenisi. Tässä mielessä puhe tasapainosta on entistäkin perustellumpaa.

Lopuksi on pakko ottaa kiinni siitä, mitä tällaisen tasapainon löytyminen tarkoittaa keskuspankkikapitalismin (kapitalismin historiallinen vaihe) kannalta. Kyllähän se siltä näyttää, että keskuspankkikapitalismi, jossa talouden vakautus on annettu pääasiassa keskuspankkien kontolle, jota ilmentää jonkinlainen pysyväisluontoinen taantuma ja jossa inflaatiohuolien sijaan taloudellisena ongelmana on liiallinen deflaatiopaine, on saanut Yhdysvalloissa väistää uuden kapitalismin vaiheen tieltä. Jos jatkossakin valtio jatkaa talouden ohjaamista kysyntää lisäävin rakenteellisin toimin eikä finanssipolitiikkaa palauteta koirankoppiin (pois talousohjauksen eturintamasta), on aivan perusteltua puhua 2020-luvun valtiokapitalismista. Tämän uutiskirjeen päivät alkavat siis olla luetut, ainakin nimensä puolesta.

Muuttuuko kuva Yhdysvaltojen talouden tasapainotilasta olennaisesti, jos mukaan tarkasteluun otetaan esimerkiksi yksityisen velkaantumisen ja asuntomarkkinoiden, ja miksei vaikkapa teknologiayhtiöiden osakkeiden hintojen kehitys? Ruokkiiko nyt havaittava vakaus epävakautta ja vie siten kohti seuraavaa kriisiä, kuten Hyman Minsky kuuluisassa hypoteesissaan esitti? Entä mihin suuntaan on menty finanssimarkkinoiden sääntelyn osalta?