Iskikö Suomeen pelätty epäsymmetrinen häiriö?

Suomen talous näyttää tarpovan muita Euroopan talouksia syvemmässä suossa.

EU-vaalien ja EKP:n kesäkuun korkopäätöksen edellä huomasin ajatuksieni ohjautuvan Suomen talouden nykytilaan ja sen vertaamiseen muun Euroopan taloudelliseen kehitykseen. Eurooppalaisen juhlaviikon kunniaksi päätin jakaa näitä ajatuksia myös Keskuspankkikapitalismi-uutiskirjeessä.

Kun Euroopan eri talouksien tilannetta tarkastellaan, on mahdotonta olla kiinnittämättä huomiota siihen, kuinka huonosti Suomessa juuri tällä hetkellä suhteellisesti arvioituna menee. Vaikka muissakin talouksissa, kuten Ruotsissa ja Saksassa eletään ja koetaan tällä hetkellä taloudellista vastatuulta, on Suomen suhdannetilanne ehkä vielä näitäkin talouksia heikompi. Vaikka tekninen taantuma vuoden 2024 ensimmäisellä neljänneksellä ainakin nykyisten tietojen valoissa väisti, on täysin mahdollista, että se palaa nyt kuluvan ja sitä seuraavan neljänneksen tilastotietojen valmistuttua. Tietenkin myös ensimmäisen neljänneksen tiedot voidaan vielä revisioida alaspäin, mistä en suhdannepessimistinä olisi lainkaan ihmeissäni.

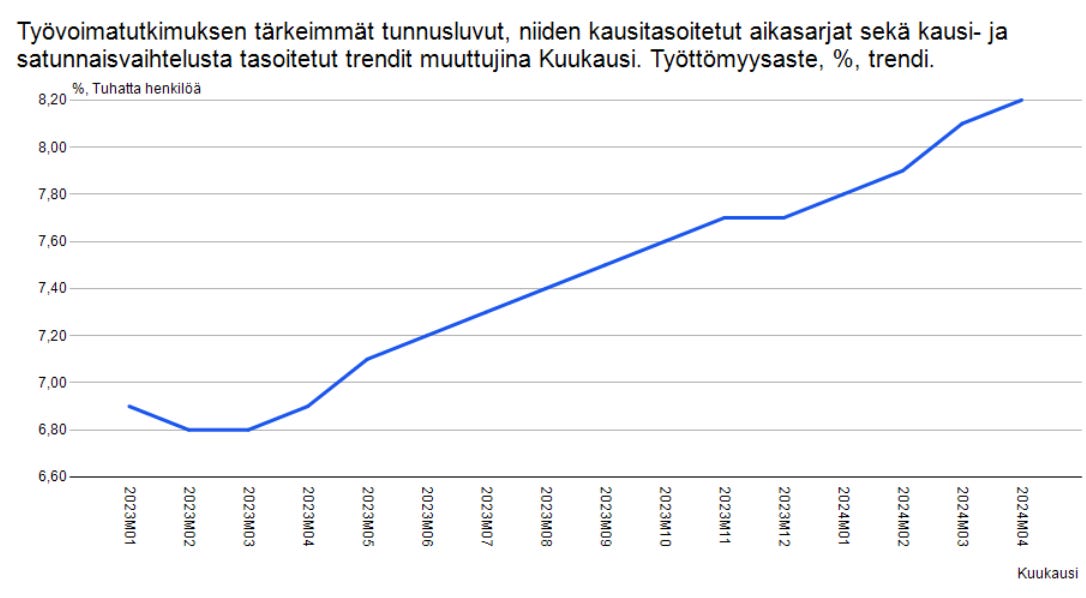

Kasvulukujen rinnalla työmarkkinatiedot ovat niin ikään olleet Suomessa suorastaan surkeita muuhun Eurooppaan verrattuna. Työttömyysasteen nousu on ollut jo ainakin puolentoista vuoden ajan tasaista ja tällä hetkellä tuolla mittarilla mitattuna mennään jo varsin selkeissä taantumalukemissa, noin 1,5 prosenttiyksikköä vuoden 2023 alussa saavutetun pohjan yläpuolella (ks. työttömyysasteen trendikuva alla). Euroalueella kokonaisuudessaan työttömyysaste on sen sijaan pysytellyt ennätysalhaalla eli Suomi kuuluu tässä selvästi heikoimpien suoriutujien porukkaan.

Syitä Suomen erottumiselle joukosta on kohtalaisen helppo listata. Niitä ovat muita euromaita suurempi herkkyys kireälle rahapolitiikalle, aiempiin vuosiin nähden suhteellisesti tiukempi finanssipolitiikan linja kuin muissa euromaissa sekä tietysti Venäjän talouden ulossulkemisen vaikutukset, jotka Suomelle ovat luonnollisesti suurempia kuin monille muille Euroopan talouksille. Kun rahapolitiikka näyttää jatkuvan kireänä (koska euroalueen työttömyysaste on ennätysalhaalla), finanssipolitiikan linjaa edelleen Suomessa kiristetään ja Venäjä pysyy pois taloudellisesta pelistä tästä eteenpäinkin, eroja tuottavat tekijät näyttävät pitävän kutinsa myös lähitulevaisuudessa. Toki voi olla niin, että Euroopan koronaelvytyksen loppumisen myötä finanssipoliittinen ero kaventuu ennen kaikkea eteläisten euromaiden finanssipolitiikan kiristyessä.

Kuitenkin lähikuukaudet näyttävät Suomen talouden osalta lähtökohtaisesti erittäin vaikeilta eurotalouden kokonaiskuvaan peilaten. Tämä havainto sai minut muistelemaan aikaa juuri ennen Suomen EU-jäsenyyttä ja hieman sen jälkeen. Tällöin nimittäin ensin VATT:n ja sitten taloustieteilijä Jukka Pekkarisen johtaman työryhmän toimesta tarkasteltiin Suomen mahdollisen EMU-jäsenyyden uhkia ja mahdollisuuksia. Selvityksissä päädyttiin yleisesti sille linjalle, ettei taloudellisesta näkökulmasta ole mahdollista antaa täysin yksiselitteisiä perusteita rahaliittoon liittymisen puolesta eikä vastaan. Ratkaisulle jätettiin siis taloustieteilijöiden puolelta paljon poliittista liikkumavaraa.

Molemmissa selvityksissä pahimpana uhkakuvana Suomen EMU- ja eurojäsenyydelle pidettiin niin kutsuttua epäsymmetristä häiriötä. Käytännössä tällä viitattiin tilanteeseen, jossa yksi eurotalous kärsii muita enemmän joko yleisistä taloudellisista olosuhteista tai sitten jostain erityisestä taloudellisesta shokista esimerkiksi sen toimialarakenteen tai muiden taloudellisten rakenteiden vuoksi. Euroalue toimisi taustalla olleen talousteoreettisen ajatuksen mukaan parhaiten silloin, jos sen muodostavat kansantaloudet olisivat rakenteellisesti samankaltaisia. Silloin epäsymmetrisiä häiriöitä ei pääsisi tapahtumaan. Toki jo tuolloin tiedettiin ja edelleen tiedetään, että näin ei varsinaisesti ole ja eurotaloudet ovat kovinkin erilaisia rakenteellisesti. Tämä tieto ei lopulta kuitenkaan painanut liikaa vaakakupissa ja niinpä pyörittelemme Suomessakin nykyään tileillämme ja lompakoissamme euron symboleja.

Muistelusta takaisin tähän päivään. Kun pohdin nykyistä taloustilannetta, en voinut olla ajattelematta, että juuri tällä hetkellä Suomen talous kärsii epäsymmetrisestä häiriöstä. Edelleen asetin itselleni työhypoteesin, että eurojäsenyys saattaa syventää niitä taloudellisia ongelmia, ennen kaikkea suhdanneongelmia, joista Suomessa tällä hetkellä kärsitään.

Olettamani epäsymmetrinen häiriö ei tällä kertaa liity suoraan tuotantorakenteeseemme kohdistuvaan epäsymmetriseen shokkiin, vaikka tietyt teollisuuden alamme ovatkin kohdanneet kansainvälisen kysynnän nopean hiipumisen viime kuukausina. Sama on kuitenkin tapahtunut myös muissa talouksissa ja oikeastaan kaikilla teollisuuden toimialoilla, joten suomalaiset vientiyritykset eivät ole tämän kysyntähäiriön kanssa yksin. Sen sijaan epäsymmetrinen häiriö juontuu talouteemme ensisijaisesti kotimaisen kysynnän kautta. Häiriön keskeisiin tekijöihin on tullut edellä jo viitattua, mutta kerrataan ja tarkennetaan vielä:

EKP:n rahapolitiikka osuu Suomeen erityisen kovaa, koska lainarakenteessamme painottuvat vaihtuvakorkoiset lyhyisiin viitekorkoihin sidotut sopimukset. Näin esimerkiksi asuntovelallisilla asumisen hinta on noussut nopeasti ja rajusti siirtäen näiden kotitalouksien tuloja pois kulutuksesta.

Yksityisen sektorin kysynnässä asuntorakentamisella ja -investoinneilla on ollut Suomessa monia muita maita suurempi merkitys. Kun rahapolitiikan kiristäminen ja korkotason nousu ovat vieneet investointihalut rakennusyhtiöiltä kannattavuuden romahdettua, samalla on syntynyt iso kuoppa kotimaiseen kysyntään.

Toisin kuin monessa muussa euromaassa, Suomessa finanssipolitiikan linja ei ole keventynyt koronakriisiä edeltäneistä ajoista. Pikemminkin viime aikoina se on kiristynyt niin, että jopa Sipilän hallituksen ajan “elvyttävyydestä” jäädään jälkeen. Ilman väestön ikääntymisestä seurannutta julkisten menojen kasvua tilanne olisi vieläkin pahempi kotimaisen kysynnän suhteen.

Näin raha- ja finanssipolitiikan kautta on syntynyt epäsymmetrinen häiriö, jossa Suomen talous on eniten kärsivien eurotalouksien joukossa. Voimme nyt spekulatiivisesti kysyä, olisiko tässä tilanteessa parempi olla euron ulkopuolella ja antaisiko se suomalaiselle yhteiskunnalle paremmat mahdollisuudet vastata nyt päällä olevaan häiriöön.

Ilmeistä tietenkin olisi, että rahapolitiikasta päättäisi tuolloin Suomen Pankki, mutta eroaisiko rahapolitiikan linja merkittävästi nykyisestä. Tuskinpa vaan. Todennäköisesti itsenäinen keskuspankki joutuisi puolustamaan nykyisissä olosuhteissa markan ulkoista arvoa niin, että kovin paljon keveämpään rahapolitiikkaan ei olisi edellytyksiä. Ruotsista ja Riksbankenista voi hakea tälle kontrafaktuaaliselle historialle perustelua. Tällä hetkellähän Ruotsissa kärvistellään pitkälti samanlaisten vaikeuksien kanssa kuin Suomessa, mutta helpotusta keskuspankilta talouteen ei ole tippunut. Myöskin finanssipoliittinen elvytys on pidetty olemattomana, vaikka Ruotsilla jos jollain maalla siihen olisi mahdollisuuksia suuren vaihtotaseen ylijäämän ja (siksi) matalan julkisen sektorin velkasuhteen vuoksi.

Pitämällä Ruotsia finanssipolitiikankin osalta todellisuuden vertailukohtana hypoteettiselle markka-Suomelle, voidaan todeta, että ilman eurojäsenyyttäkään tämänkaltaista epäsymmetristä häiriötä tuskin voitaisiin paljon helpottaa. Vaikka Suomen vientiteollisuus olisi menneet vuosikymmenet mahdollisesti hyötynyt kelluvasta markasta, finanssipoliittinen jääräpäisyys ja velkapelko tuskin olisivat mihinkään kaikonneet, eikä täälläkään talouspoliittista pelivaraa hyödynnettäisi. Niinpä kotimaisen kysynnän putoaminen riivaisi myös EMU:n ja euron ulkopuolelle jättäytynyttä Suomea ja sen taloutta.

Mikä on tämän pohdiskelun yleisempi opetus? Se lienee, että myös talouspolitiikalla on mahdollista saada aikaan epäsymmetrisiä häiriöitä talousalueen - joko institutionaalisesti tiukemmin yhteen liitetyn tai maantieteellisesti hahmottuvan - sisällä. Jos rahapolitiikan vaikutuskanavat ja -voimakkuudet vaihtelevat ja finanssipoliittiset traditiot ovat erilaisia eri maissa tietynlaisissa taloudellisissa olosuhteissa tällainen talouspoliittinen epäsymmetrinen shokki voi olla jopa väistämätön. Toimialarakenne ja erot siinä voivat sitten edelleen vahvistaa tällaista talouspoliittista epäsymmetristä häiriötä.

Talouspoliittista epäsymmetrisyyttä voidaan tarkastella myös maantieteellisesti laajempana kysymyksenä ja verrata vaikka Suomen ja Yhdysvaltojen tämänhetkisiä polkuja toisiinsa. Yhdysvallat kuuluu tällaisessa tarkastelussa oikeastaan eteläisen Euroopan talouksien ryhmään: koronakriisiä keveämpää finanssipolitiikkaa ja hidas rahapolitiikan välittyminen. Sellaista talouspolitiikan linjaa ja hidasta välittymistä voidaan Suomesta käsin vain kaihoten katsella.

1975- 1990 talous kasvoi lukujen mukaan 3% vuodessa, vahva markka hiukan alensi. Devalvaatio ja kelluva markka nosti kasvun 5% kieppeille kunnes 2008 pudotti.

Laskin huvikseen erotuksen, 3% kasvu 1990-2023 ja nykyinen toteutunut kasvu.

Nuppia kohden on kumulatiiviset tulot 459 550€ pienemmät, valtion tasolla 2 300 miljardia jäänyt tuloja saamatta.

https://stat.fi/media/uploads/tup/suoluk/suomilukuina_tau_kan002.xlsx

1990 kansantalouden oppikirjoissa luki, talous on lamassa jos kasvu on alle 3% vuoteen. Nykyisin pitäisi verrata tehottomiin kommunistisiin talouksiin, esim kiina ja vietnam.