Perjantaikirje: kolme havaintoa inflaatiosta

Perjantaikirje: kolme havaintoa inflaatiosta

Inflaatio ei ole vieläkään jättänyt meitä rauhaan - myöskään talouskeskustelussa.

En ole pitkään aikaan käsitellyt uutiskirjeessäni suoranaisesti inflaatiota, vaikka lähes kaikissa yleisemmin talouden tilaa käsittelevissä teksteissäni tämä ilmiö on varmastikin esiintynyt. Tänään otan kunnolla kiinni inflaatiosta analysoimalla lyhyesti kolmea eri empiiristä inflaatioon liittyvää kysymystä. Nämä ovat “ahneusinflaatio”, “Putinin inflaatio” sekä “kysyntäinflaatio vai tarjontainflaatio”.

Ahneusinflaatio

Viime aikoina talouskeskustelussa yhdeksi vakiopuheenaiheeksi on ilmaantunut niin sanottu ahneusinflaatio (greedflation). Minua pyydettiin käsittelemään aihetta, joten tässäpä tulee.

Termillä viitataan yksinkertaisesti siihen, että nopean hintojen nousun rinnalla on havaittu nopea yritysten voittomarginaalien nousu. Makrotasolla vaikuttaa siis siltä, että inflaation taustalla on ollut yritysten reagoiminen muuttuneisiin taloudellisiin olosuhteisiin ensisijaisesti myyntihintoja nostamalla - ei esimerkiksi niiden omien kustannusten nousun vuoksi tarjontaa leikkaamalla. Ilmiötä on kutsuttu myös “myyjän inflaatioksi” (Seller’s Inflation), jolla viitataan tietysti siihen, että myyjällä on etulyönti ostajaan nähden hinnasta neuvotellessa. Hintoja voidaan nostaa jopa nopeammin, kuin yrityksen kustannukset ovat nousseet.

Luulen, että ahneusinflaatio on lyönyt talouskeskustelussa läpi siksi, että jo vuoden päivät odotettua palkka-hinta-spiraalia ei tahdo näkyä missään. Kun hintojen nousu ei ole vieläkään ollut liiemmin palkkojen ajamaa, on tutkijoilla ja talouden kommentaattoreilla ollut aikaa ja tilaa etsiä muita selityksiä jo havaitulle inflaatiolle. Viime viikkoina tutkimustietoa ja siihen pohjaavia näkemyksiä aiheesta ovat esittäneet niin IMF kuin EKP:kin.

Miten itse sitten tulkitsen ahneusinflaatiota? Nähdäkseni juuri viime vuosien taloudelliset olosuhteet ovat olleet otolliset tällaiselle ilmiölle. Monilla yrityksillä eri toimialoilla ja eri markkinalohkoilla tuntuu olevan varsin hyvin hinnoitteluvaltaa ja kun kokonaiskysyntää on koronapandemian talouspoliittisessa vastauksessa pumpattu valtioiden toimesta talouteen, havaittu yritysten reaktio ja lopputulos käyvät järkeen. Sen sijaan, että tarjontaongelmien tai energiakustannusten nousun vuoksi yritykset myisivät kotitalouksille ja toisille yrityksille “ei-oota” (ja laittaisivat enemmänkin pillejä pussiin kannattavuusongelmien vuoksi), ne ovat voineet katsoa ja kokeilla, josko jollakin olisi halua maksaa kalliimmasta ja harvinaisemmasta tuotteesta enemmän. Siis siirtää nousseet kustannukset kuluttajan maksettaviksi. Tällä kertaa monella on ollut halua maksaa.

Kun tällainen toimintamalli yleistyy ja uutta kysyntää virtaa talouteen (lisäelvytyksen ja kerroinvaikutuksen myötä), voittomarginaalien nousu yhdessä inflaation nousun kanssa on selviö. Jos 2010-luvulla yritykset hakivat kasvua lisäämällä tuotantonsa volyymia ja pitämällä hinnankorotukset varovaisena, nyt hyvän hinnan kaappaamisesta on tullut monelle yritykselle päällimmäinen strateginen tavoite tuotannon ja reaalisen myynnin laajentamisen sijaan.

On kiinnostavaa tarkistaa kansantalouden tilinpidosta muutaman vuoden päästä, oliko tällaisella ilmiöllä vaikutusta talouden funktionaaliseen tulonjakoon eli kansantulon jakautumiseen voittojen ja palkkojen välillä. Lähtöhypoteesina voisi pitää sitä, että voitto-osuus ahneusinflaation myötä kasvaa, varsinkin jos palkankorotustahti pysyy esimerkiksi palkansaajan heikon neuvotteluvoiman vuoksi kohtuullisena.

Putinin inflaatio

Viime viikolla talouskeskustelussa minulle tuli pitkästä aikaa vastaan myös niin sanottu Putinin inflaatio. Sillähän on viitattu havaitsemamme inflaation siihen osaan, joka on ollut seurausta Venäjän aloittamasta hyökkäyssodasta Ukrainassa. Ja toki myös talouspakotekamppailusta, joka tästä aggressiosta käynnistyi.

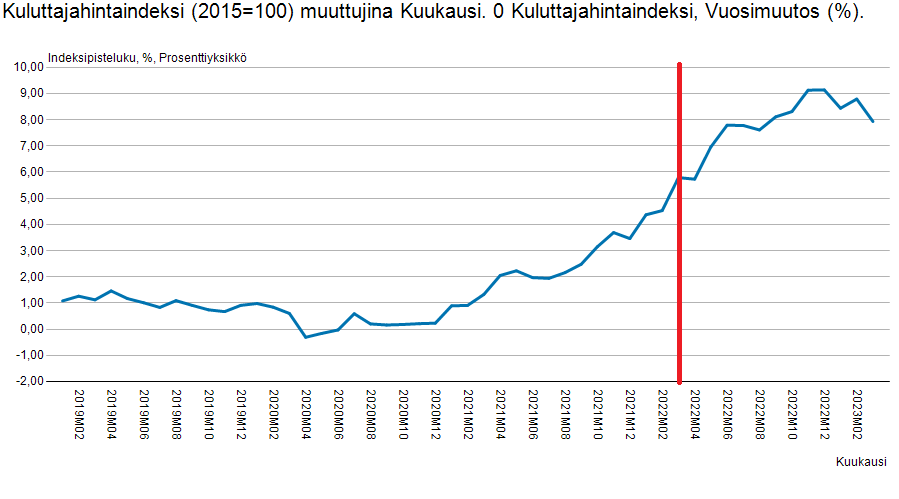

Yhtä usein kuin Putinin inflaatio on mainittu, on joku sitten tullut sanomaan, että “inflaatiohan oli jo valmiiksi korkealla, että ihan turha on tätä laittaa Putinin syyksi”. Lisäksi joku näppärä kuvankäsittelijä vielä piirtää viivan kuluttajahintaindeksin kehitystä osoittavaan kuvioon, josta tämä tosiasia selvästi nähdään.

Kuitenkin tämänkaltainen esitys on hieman harhaanjohtava, koska siinä ei näy minkäänlaista historiallista kontrafaktuaalia eli vaihtoehtoista kehitystä ilman Venäjän hyökkäyssodan aiheuttamaa vaikutusta inflaatioon. Jos vaikka ajatellaan, että inflaatiopaineet voimistuivat sodan odotusten kautta jo vuoden 2021 lopulla, olisi historiallinen kontrafaktuaali voinut muodostua vaikka seuraavanlaiseksi (vaaleansininen viiva) - jotain mitä esimerkiksi valtiovarainministeriö ennusti vuoden 2021 joulukuussa.

Vaikka ilman Venäjän hyökkäyssotaa ja talouspakotekamppailuakin inflaatio oli koronapandemian ja siihen liittyvän elvytyspolitiikan vuoksi koholla vuoden 2021 lopulla, hyvin monet merkit viittasivat siihen, että näihin tekijöihin liittyneet inflaatiopaineet olivat antamassa periksi (ja ovat niin tehneetkin). Vaaleansinisen ja tummansinisen viivan välinen alue siis kuvaa ainakin jollain tarkkuudella Putinin inflaatiota, joka on nähdäkseni ihan aito ilmiö.

Kysyntäinflaatio vai tarjontainflaatio

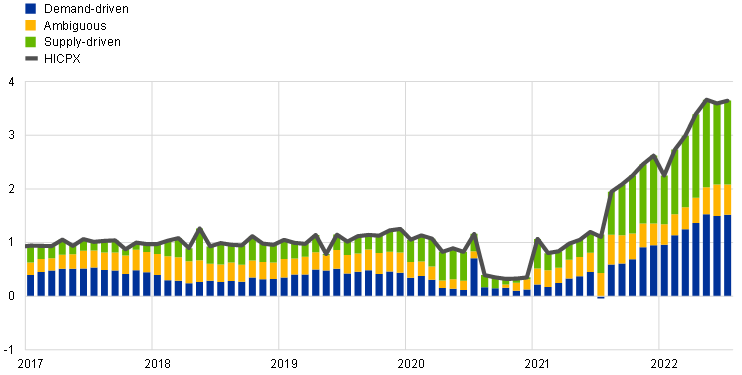

Yksi keskeisistä viime vuosina havaittuun inflaatioon liittyvistä kysymyksistä on ollut se, ajaako inflaatiota kysyntä- vai tarjontatekijät. Siis onko inflaatio kysyntävetoista vai tarjontavetoista? Huomasin tällä viikolla, että EKP:lla oli käytössään uusi indikaattori tämän asian selvittämiseen. Johtokunnan saksalaisjäsen Isabel Schnabel viittasi tähän keskiviikkoisessa puheessaan.

En nopeasti (enkä hitaasti) ymmärtänyt, mistä indikaattori oikeastaan kertoi, sillä metodi oli varsin suppeasti selitetty. Ilmeisesti inflaatiotekijöitä oli eroteltu regressioanalyysilla, jossa selittävinä suureina olivat Euroopan osakekurssien (Euro Stoxx) muutokset sekä inflaatioliitännäisen lyhyen koron (1Y1Y ILS) liikkeet. Oli miten oli, lopputuloksen mukaan EKP näyttää uskovan, että viime viikot inflaatio on ollut lähes kokonaan kysyntävetoista, kun taas vuoden vaihteessa tarjontatekijöillä oli vielä melko iso rooli inflaation ajurina.

Aiemmin vuonna 2022 EKP yritti tehdä samanlaista harjoitusta toisella metodilla eli niin sanotulla Shapiron hajotelmalla. Ensimmäisissä julkaistuissa laskelmissa näytti siltä, että vuoden 2022 keskivaiheilla tarjontatekijöiden ja kysyntätekijöiden vaikutus inflaatioon oli yhtä suuri.

Chart B: HICPX inflation – decomposition into supply and demand-driven factors

Onnistuin löytämään maaliskuussa julkaistun tuoreemman laskelman, josta nappasin tarkasteluun euroalueen palvelualojen inflaation hajotelman vuoden 2022 loppuun asti. Kiinnostavalla tavalla tämä kuvio näyttää, että vuoden lopussa tarjontatekijöiden merkitys inflaation taustalla olisi noussut korkeammaksi kuin kysyntätekijöiden. Tavaratuotannon inflaatiossa tarjontatekijät näyttivät olleen tärkeämpi inflaation ajuri koko aikasarjan matkalta.

Chart 8

Services inflation – decomposition into supply and demand-driven contributions

Mitä merkitystä edellisillä laskelmilla sitten on? Tietenkin sellainen, että keskuspankin ajatellaan pystyvän vaikuttamaan rahapolitiikallaan ensisijaisesti kysyntätekijöihin ja vain vähän tai ei ollenkaan tarjontatekijöihin. Jos siis kaikki indikaattorit näyttävät, että inflaatio on ensisijaisesti tarjontalähtöistä, tulee rahapolitiikan kiristämisen perustelemisesta keskuspankille vaikeampi tehtävä. Ei ehkä olekaan yllättävää, että Shapiron hajotelman rinnalle on etsitty nyt uusi indikaattori, kun EKP:llakin on vielä selvästi rahapolitiikan kiristämishaluja - mikäli viime aikojen viestintään yhtään on luottaminen.

Lopuksi

Siinäpä nyt pikkuisen inflaatioasiaa kertyneen puutostilan korjaamiseksi. Muistutan kaikkia uutiskirjeen lukijoita siitä, että lisää materiaalia keskuspankkikapitalismista löytyy tästä eteenpäin pitkin viikkoa Substack Notesin puolelta. Lisätietoa täältä.

Tällä viikolla tein sinne huomioita tietenkin myös hintadynamiikoista Euroopassa ja muualla maailmalla.

Mutta nyt ei muuta kuin hyvää ja aurinkoista viikonloppua kaikille uutiskirjeen tilaajille ja lukijoille!

Ensinnäkin iso kiitos mielenkiintoisesta blogista.

Esim „YOY“, „MOM“ ovat vielä tuttuja lyhenteitä, mutta mikä on 1Y1Y? Ja ILS tuossa E. Schnabelin esityksen taukukossa?